Впервые за почти два года доходности так называемых "мусорных" облигаций развивающихся рынков опустились ниже "мусорных" облигаций США. Последний раз подобная ситуация наблюдалась в начале 2016 г.

Zerohedge

Тот факт, что фундаментальные факторы не играют на рынке практически никакой роли, уже давно не смущает никого из экспертов - это данность. Тем не менее аналитики банка Goldman Sachs приводят еще одно доказательство этого факта.

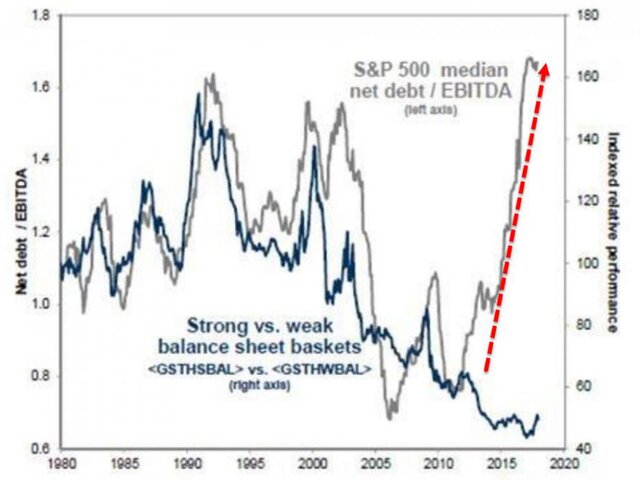

Компании из индекса S&P 500 имеют рекордный уровень кредитного плеча, при этом кредитные спреды находятся вблизи рекордных минимумов. Это говорит о том, что инвесторы как бы вознаграждают худшие компании.

Zerohedge

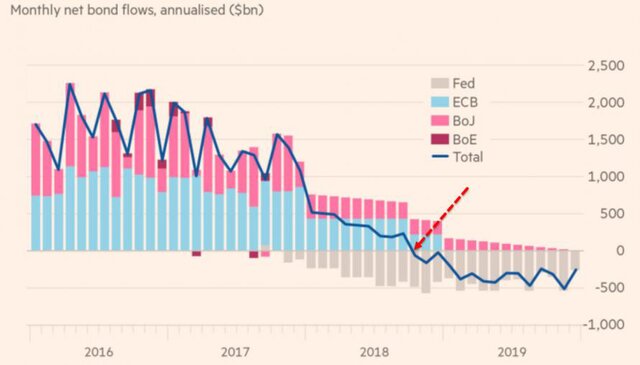

Потоки средств в облигации неуклонно снижаются и уже готовы развернуться.

Zerohedge

Еще несколько слов стоит сказать о том, почему сравнение "мусорных" облигаций не всегда дает верное представление о ситуации. Дело в том, что речь идет об индексах облигаций, а в США 90% сланцевых компаний имеют "мусорный" рейтинг, а их вес в индексе составляет 38%.

При этом у сланцевых компаний убытки на убытках, одна Marathon Oil Corporation чего стоит. Соответственно доходность по облигациям у сланцевых компаний соответствующая: от 8% до 13%.