Буквально неделю назад на фондовом рынке США произошло нечто похожее на клиническую смерть. Более 20 минут индекс VIX, характеризующий волатильность, практически не менялся, а колебания S&P 500 почти полностью исчезли.

Впрочем, затем волатильность вернулась к привычным значениям, и все это быстро забылось.

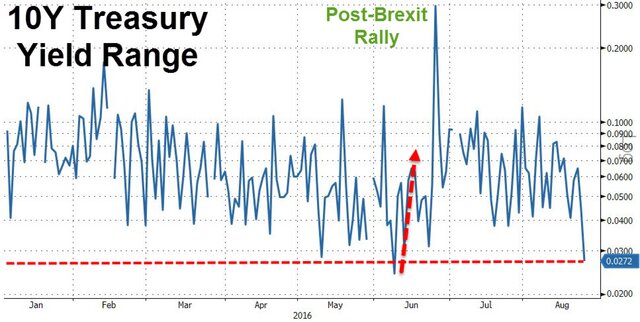

Между тем, на это неделе мы увидели внутридневные торговые диапазоны по 10-летним казначейским облигациям на минимуме с начала года.

Bloomberg сообщает, что разница в среду между доходностью 10-летних гособлигаций внутри торгового дня составила менее 0,03 процентного пункта. Это минимум с июня, и второй наименьший показатель с начала 2016 г. Меньше результат был только во время американских праздников, когда рынок просто не работал.

Неопределенность настолько высока, что инвесторы проявляют чрезмерную осторожность.

Сегодня они будут слушать речь Йеллен и искать подсказки относительно перспективы повышения процентной ставки в этом году. Но кривая доходности, кажется, убеждает нас, что этого не произойдет.

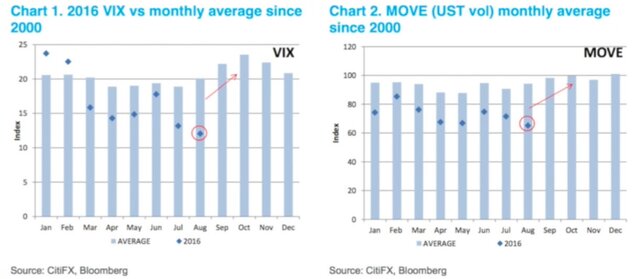

И сейчас объемы торгов на рынке активов, как и индекс VIX показывают результаты заметно меньше средних.