Распродажи на глобальном долговом рынке возобновились, причем с новой силой. Сегодня доходности американских трежерис обновили максимумы за 2 года.

Американский долговой рынок, безусловно, крупнейший в мире, и именно к нему приковано наибольшее внимание. Сегодня доходность "десятилеток" американского казначейства достигала отметки в 2,53%, как мы уже сказали, это самая высокая отметка за последние 2 года.

Американский долговой рынок, безусловно, крупнейший в мире, и именно к нему приковано наибольшее внимание. Сегодня доходность "десятилеток" американского казначейства достигала отметки в 2,53%, как мы уже сказали, это самая высокая отметка за последние 2 года.

Сейчас показатель находится чуть ниже, однако это никак не влияет на общую ситуацию. Отметим, что новая волна распродаж пришла на фоне бурного роста цен на нефть. После успешного подписания соглашения о сокращении добычи странами не входящими в ОПЕК, котировки нефтяных фьючерсов взлетели почти на 5%. Конечно, такой рост не мог остаться незамеченным и сразу же оказал влияние на инфляционные ожидания.

Конечно, такой рост не мог остаться незамеченным и сразу же оказал влияние на инфляционные ожидания.

Под распродажи сегодня попали и облигации Японии. Там доходность десятилетних облигаций, судя по всему, стремится вскоре покорить отметку в 1%.

В Германии доходности аналогичных облигаций достигли отметки в 0,392%, при этом стоит отметить, что кривая доходности, то есть разница между доходностями 30-летних и 2-летних бумаг, приняла самый крутой вид с 2014 г.

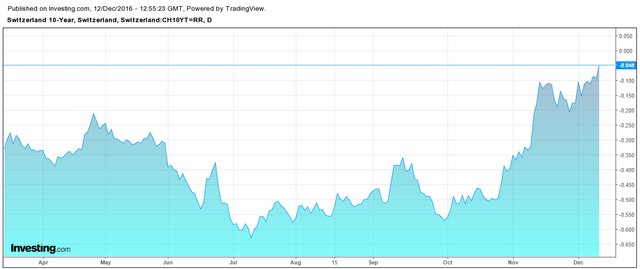

Самое интересное, что даже в Швейцарии, где отрицательные ставки, казалось, теперь будут всегда, также наблюдается резкий рост дохоностей облигаций, и они уже приближаются к нулевой отметке.

Помимо нефти еще одним катализатором распродаж выступает неопределенность относительно политика избранного президента США Дональда Трампа. Инвесторы полагают, что Трамп снизит налоги и увеличит расходы на инфраструктуру, а это в свою очередь приведет к более высоким темпам роста экономика и инфляции. Сейчас мало кого волнует тот факт, что проводить реформы он будет не раньше 2018 г., если сможет уговорить Конгресс нарастить долговое бремя, но дело даже не в этом. Рынок решил играть в эту игру, и он играет, так что облигации имеют рекомендацию продавать.

Кроме того, политика Трампа вместе с ускорением инфляции может способствовать более быстрому повышению ставок со стороны Федеральной резервной системы. Отметим еще два момента. Во-первых, уже на этой неделе состоится последнее в этом году заседание ФРС, а во-вторых, на этой неделе американский Минфин предложит инвесторам новые выпуски облигаций со сроком погашения 10 и 30 лет. Это станет еще одним тестом рыночных настроений.

На срочном рынке пока преобладают медвежьи настроения. Ставки спекулянтов против трежерис достигли максимума за два года. Это и не удивительно, ведь технические аналитики уверены: если доходность десятилетних трежерис пробьет отметку в 2,5%, откроется дорога к отметке в 3%.

Впрочем, эксперты из JP Mоrgna and Goldman предупреждают, при рост показателя выше 2,75%, на рынке акций также начнется обвал.

Сейчас показатель находится чуть ниже, однако это никак не влияет на общую ситуацию. Отметим, что новая волна распродаж пришла на фоне бурного роста цен на нефть. После успешного подписания соглашения о сокращении добычи странами не входящими в ОПЕК, котировки нефтяных фьючерсов взлетели почти на 5%.

Под распродажи сегодня попали и облигации Японии. Там доходность десятилетних облигаций, судя по всему, стремится вскоре покорить отметку в 1%.

В Германии доходности аналогичных облигаций достигли отметки в 0,392%, при этом стоит отметить, что кривая доходности, то есть разница между доходностями 30-летних и 2-летних бумаг, приняла самый крутой вид с 2014 г.

Самое интересное, что даже в Швейцарии, где отрицательные ставки, казалось, теперь будут всегда, также наблюдается резкий рост дохоностей облигаций, и они уже приближаются к нулевой отметке.

Помимо нефти еще одним катализатором распродаж выступает неопределенность относительно политика избранного президента США Дональда Трампа. Инвесторы полагают, что Трамп снизит налоги и увеличит расходы на инфраструктуру, а это в свою очередь приведет к более высоким темпам роста экономика и инфляции. Сейчас мало кого волнует тот факт, что проводить реформы он будет не раньше 2018 г., если сможет уговорить Конгресс нарастить долговое бремя, но дело даже не в этом. Рынок решил играть в эту игру, и он играет, так что облигации имеют рекомендацию продавать.

Кроме того, политика Трампа вместе с ускорением инфляции может способствовать более быстрому повышению ставок со стороны Федеральной резервной системы. Отметим еще два момента. Во-первых, уже на этой неделе состоится последнее в этом году заседание ФРС, а во-вторых, на этой неделе американский Минфин предложит инвесторам новые выпуски облигаций со сроком погашения 10 и 30 лет. Это станет еще одним тестом рыночных настроений.

На срочном рынке пока преобладают медвежьи настроения. Ставки спекулянтов против трежерис достигли максимума за два года. Это и не удивительно, ведь технические аналитики уверены: если доходность десятилетних трежерис пробьет отметку в 2,5%, откроется дорога к отметке в 3%.

Впрочем, эксперты из JP Mоrgna and Goldman предупреждают, при рост показателя выше 2,75%, на рынке акций также начнется обвал.