- Аналитики ждут снижение ставки на 0,25-0,5 п.п.

- В мае ЦБ возьмет паузу

- "Неделя тишины" может означать готовность к более решительным действиям

Капуста преткновения

С учетом последних данных Росстата, зафиксировавших ускорение недельной инфляции до 0,2%, аналитики ∎Промсвязьбанка∎, ранее допускавшие возможность снижения базовой ставки ЦБ РФ на 0,50 п.п. на заседании 28 апреля, несколько скорректировали свои ожидания.Как рассказал ∎Вести Экономика∎ главный аналитик ∎Промсвязьбанка∎ Роман Насонов, на сегодня существуют равные шансы для снижения планки как на 0,25 п.п., так и на 0,50 п.п.

Примечательно, что указанный диапазон обозначила сама глава Центробанка Эльвира Набиуллина.

На коллегии Минфина в предыдущий четверг она заявила: "Более быстрое снижение инфляции открывает нам пространство для снижения ключевой ставки уже в апреле. И я даже допускаю, что на ближайшем заседании совета директоров, которое состоится через неделю, может быть дискуссия о снижении ставки - между 25 и 50 базовыми пунктами".

Однако, появившаяся накануне информация Росстата о том, что за период с 18 по 24 апреля 2017 г. инфляция неожиданно повысилась на 0,2%, заставила задуматься об ограничении упомянутого диапазона. Как сообщалось, наиболее активно за прошедшую неделю выросли цены на плодоовощную продукцию, в среднем, на 2,4%. При этом капуста белокочанная подорожала на рекордные 17,8%,лук - на 9,1% и картофель – на 6,5%.

Рост стоимости плодоовощной продукции может повлиять на планы Банка России

Зарубежные регуляторы, уточнил замначальника центра экономического прогнозирования ∎Газпромбанка∎ Максим Петроневич, в своих оценках по инфляционной динамике обычно опускают факторы сезонного или административного характера (например, связанные с подакцизными товарами, вроде, табака и алкоголя).

К тому же, для обоснованного вывода об ускорении инфляции результатов одной недели, конечно, недостаточно.

∎А поскольку сегодняшний инфляционный уровень близок к таргету и курс рубля при этом остается существенно более крепким, в сравнении с предполагаемыми оптимальными значениями, очевидно, базовую ставку понизят. На 0,25 п.п. или 0,50 п.п. Хотя, скорее все же, на 0,25 п.п. Чтобы, таким образом, продемонстрировать последовательность решений ЦБ∎, - сформулировал Петроневич.

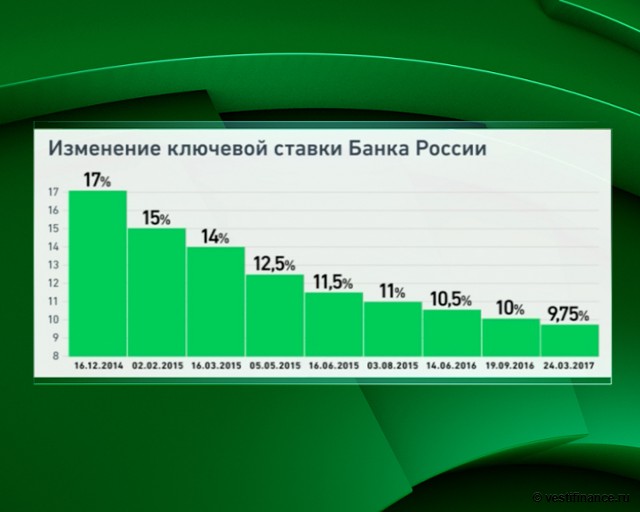

По итогам предыдущего заседания совета директоров 24 марта Центробанк впервые с сентября 2016 г. снизил базовую ставку на 0,25 п.п. - до 9,75% годовых.

Инфографика

Ключевая ставка Банка России

Громкая тишина

Тогда как главный экономист ФГ БКС Владимир Тихомиров предполагает, что в мае ЦБ не станет трогать ставку.И вернется к ней уже в июне-июле, учитывая целый комплекс факторов: в частности, по инфляционной динамике, курсу рубля, ценам на нефть, геополитической обстановке и видам на урожай. К слову, последние прогнозы по урожаю, от объемов которого также будут зависеть осенние цены, стали более осторожными. Пока по итогам года ожидается снижение базовой ставки до 8,5%. При том, что на предстоящем заседании в пятницу планку, вероятно, снизят на 0,25 п.п., указал Тихомиров.

Инфляция в России в годовом выражении к 17 апреля замедлилась до 4,1%. Об этом заявила глава ЦБ Эльвира Набиуллина. Она также отметила, что это уже значительно близко к целевому уровню в 4%, поэтому регулятор вполне может рассмотреть снижение ключевой ставки

И не исключено, что глава Центробанка заранее озвучила свое предупреждение с тем, чтобы правильно сориентировать рынок и избежать повышения волатильности.

Причем, само по себе ее заявление, сделанное в последний день перед наступлением ∎недели тишины∎, конечно, выглядело необычным. Вероятно, этот шаг также был связан с участившимися в последние дни словесными интервенциями в отношении рубля, к которым накануне присоединился и президент РФ Владимир Путин.

Возможно, в сложившейся ситуации ЦБ счел необходимым подтвердить, что базовая ставкабудет постепенно снижаться и привлекательность игр с carry trade будет уменьшаться, заключил главный экономист ФГ БКС.

В свою очередь, Роман Насонов, сослался на логичное стремление главы ЦБ подготовить к предстоящему снижению планки долговые рынки с тем, чтобы это решение не стало неожиданностью, и чтобы затем регулятора не упрекнули в непоследовательности, отметил аналитик.

Тогда как Максим Петроневич объяснил происшедшее намерением Центробанка внести дополнительный вклад в предпринимаемые интервенции в отношении переукрепленной российской валюты. Впрочем, ощутимого воздействия на рублевый курс, по его мнению, предполагаемое снижению базовой ставки не окажет, так как оно уже учтено рынком.

Хотя, если глава ЦБ, и в самом деле, громко хлопнула дверью, уходя на ∎неделю тишины∎, для пущего интервенционного эффекта, то нельзя исключить и возможности более решительного движения планки вниз, которое уже не так удивит подготовленный рынок.

Наталья Приходко