∎Довольно глупо. Но я ежедневно получаю по десять приглашений выступить на конференциях, - говорит он. - Эффект от этой разработки будет большой, но на её реализацию потребуется много времени∎.

Цепочка блоков или блокчейн - банковская технология для работы с биткойнами (цифровой валюты с сомнительной репутацией). Это пример ∎распределенного реестра∎ (distributed ledger): база данных, которой управляет не один игрок (как, например, банк), а одновременно несколько участников.

Цифровые записи объединены в ∎блоки∎, а затем эти блоки криптографически и хронологически связывают в ∎цепочку∎, используя комплекс математических алгоритмов. Реестр помогает пользователю определить размеры еще не использованных ресурсов. Причем информацию о ресурсах, которыми может оперировать пользователь, получают все участники сети.

Блокчейн может быть также использована как основа для ∎умных контрактов∎ (smart contracts) - компьютерные программы, которые автоматически проверяют или проводят в жизнь переговоры или исполнение контракта, или которые устраняют потребность в договорном пункте.

Неудивительно, что банкиры с большим энтузиазмом восприняли новую технологию. Вместо того, чтобы следить за своим активами в различных базах данных (что сейчас делают финансовые компании), они могут иметь лишь одно информационное хранилище.

Сделки могут быть выполнены практически мгновенно и без каких-либо посредников. Как итог для транзакций необходимо меньше капитала, к тому же резко снижаются риски.

Реестры также упрощают задачу соответствия многочисленным требованиям регуляторов, включая борьбу с отмыванием денег, так как они предоставляют запись всех прошлых транзакций (вот почему технологию поддерживают и регуляторы), отмечает британский журнал The Economist.

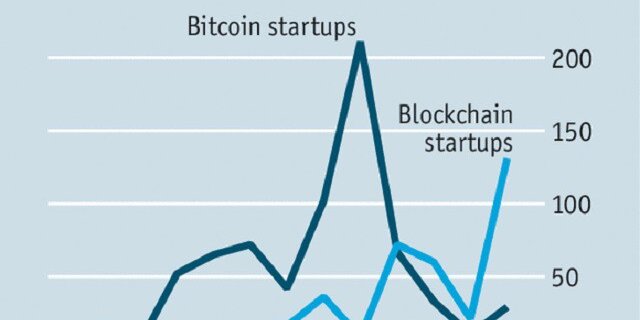

∎Для многих блокчейн - это мессия∎, - говорит Гидеон Гринспен, основатель Coin Sciences, базирующейся в Израиле блокчейн стартап.

Однако дорога к земле обетованной не обещает быть легкой, причем по нескольким причинам. Во-первых, это ∎расширяемость∎ (scalability), как называют её компьютерные эксперты: сегодня распределенные реестры не могут обрабатывать большое количество транзакций.

Другой минус - недостаток конфиденциальности: криптографические технологии, позволяющие реестрам сохранять в секрете структуру торговых операция, все ещё разрабатываются.

Эти преграды можно, конечно, преодолеть, но только при высоком уровне кооперации всех участников, чего трудно добиться в высококонкурентном мире финансов.

Тем не менее, определенные шаги в этом направлении уже делаются. Более 40 банков стали акционерами стартапа R3 CEV, который должен выработать общие стандарты для реестра. Кроме того ряд компаний, включая IBM и Digital Asset Holdings, запустили проект Open Ledger Project, главная цель которого создание открытого исходного кода блокчейн-программы.

Широкое применение блокчейн произойдет не раньше чем через пять или десять лет, уверен Ангус Скотт из Euroclear. Учитывая значительную временную отдаленность и определенные технологические проблемы, реальна угроза того, что банки потеряют к реестру интерес и повернутся к менее революционным технологиям.

Так, например, американский банк BNY Mellon недавно отказался от проекта, в рамках которого для международных платежей планировалось использовать блокчейн, так как он не смог привлечь достаточное количество банков. Для реализации проекта необходимы ∎слишком большие усилия∎, заявили в BNY Mellon.

Однако это не значит, что блокчейн очередная причуда. Просто реестр движется через такие же циклы зрелости технологий, как любые другие открытия: за преувеличенными ожиданиями следует разочарование и только потом технология занимает достойное место на рынке.

И хотя на то, чтобы распределенные реестры начали управлять миром, потребуется какое-то время, это идея (перефразируя Виктора Гюго), от которой трудно отказаться.