Банк России представил новый обзор ситуации с ликвидностью, в котором говорится, что давление на рубль оказал спрос зарубежных участников рынка на иностранную валюту.

Банк России

"На российском валютном рынке заметно повысился спрос на иностранную валюту со стороны нерезидентов. Банки-нерезиденты частично закрывали ранее открытые длинные позиции по рублю, сокращая объем размещаемой рублевой ликвидности на рынке валютных свопов и снижая спрос на рублевые финансовые активы".

Удивляться здесь нечему. Можно даже сказать, что по-другому быть и не могло. Достаточно взглянуть на нефтяной рынок: за последний месяц цены на нефть очень сильно снизились и сейчас торгуются в районе $44,65 за смесь марки Brent, ну а Urals стоит еще на несколько долларов дешевле. В такой ситуации у рубля просто не было шансов.

Индекс доллара сегодня предпринимает попытку пробоя верхней границы канала и пытается взять отметку уже в 100 пунктов.

Таким образом, делать акцент на российском рынке, наверное, не стоит. Мы сейчас торгуется в общем русле и прежде всего реагируем на рынок нефти. Хотя и здесь все пока не так страшно, как это было в прошлом. Еще свежи в памяти трейдеров дни, когда цены на нефть за день преодолевали путь в 10% и более.

В Банке России, кстати, отмечают, что волатильность сейчас не так высока.

Банк России

"При этом волатильность котировок фьючерсов на нефть сорта Brent в октябре была заметно ниже, чем в предыдущем месяце, что способствовало уменьшению волатильности курса рубля и ее возвращению к уровню лета 2014 г., то есть периоду, предшествовавшему введению режима плавающего валютного курса".

Итак, мы видим распродажи на долговых рынках по всему миру. Россия вовсе не является исключением. Вопрос только в том, куда это заведет и чем все это закончится. Паники пока нет, но она может наступить в любой момент.

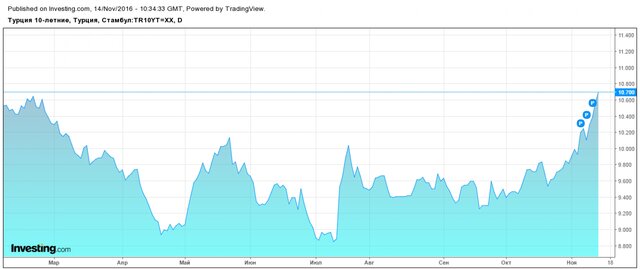

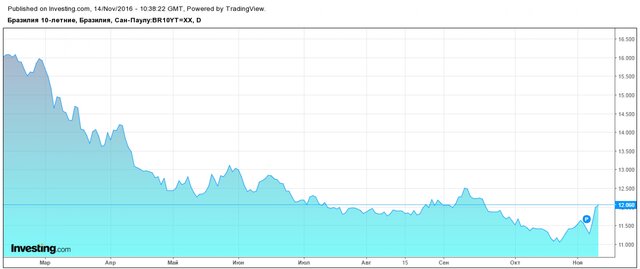

Для сравнения, посмотрим на облигации других развивающихся стран. Доходность десятилетних облигаций Турции, например, находится выше, чем доходность российских ОФЗ: у Турции - 10,7%, а у России - 8,95%.

Что касается политики ЦБ по регулированию уровня ликвидности в системе, то сейчас она действительно дает свои плоды, да и сейчас мы не видим "полетов" рубля по 3-4% за одну торговую сессию. Другой вопрос, что регулятор действовал в связке с Минфином, который успешно размещал бумаги, тем самым изымая часть ликвидности с рынка. Однако сейчас, возможно, делать это будет чуть сложнее. Во-первых, доходность выросла, во-вторых, спрос упал.

Нужно дождаться, пока рынок успокоится, если это вообще произойдет в ближайшее время, и только тогда делать выводы. Но уже сейчас можно сказать, что относительно других развивающихся стран Россия выглядит куда лучше. Позитива также могут добавить заявления Трампа относительно России.