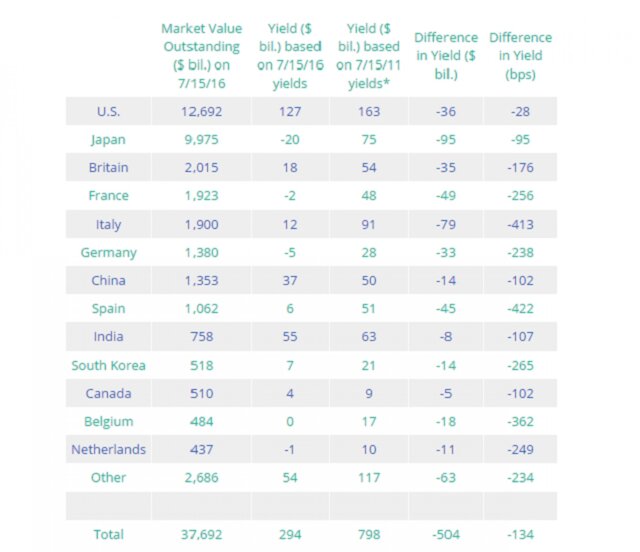

По сравнению с доходностью 2011 года, мировые инвесторы упускают ежегодную прибыль в размере более $500 млрд по суверенным долгам на сумму приблизительно $38 трлн по непогашенным облигациям, согласно отчету Fitch Ratings.

"Преимущества от денежного потока перешли от мировых инвесторов к суверенным эмитентам, так как стоимость суверенных займов снизилась в ответ на политику монетарного стимулирования, проводимого центральными банками," – говорится в отчете Fitch.

"Это привело к новым сложностям для инвесторов, таких как страховщики и пенсионные фонды, при этом давая возможность правительствам брать займы при очень привлекательных ставках."

Однако заемщики оценят выгоду не скоро, так как уже наступил срок оплаты по облигациям с более высокими купонными ставками, а новые облигации были выпущены с более низкими ставками, отмечает рейтинговое агентство.

Согласно данным Fitch, инвесторы, которые обычно покупают активы и хранят их до наступления срока выплат, будут вынуждены инвестировать новые деньги в облигации с более низкими процентными ставками.

Доходность гособлигаций, которая меняется обратно пропорционально ценам, выросла во всем мире, так как центральные банки во многих развитых экономиках закупили облигации, с целью придать толчок для роста экономики.

Такие закупки привели к борьбе за государственный долг, позволив многим странам сбыть облигации, при этом снизив процентные ставки, которые они должны платить привлекательным инвесторам.

Такие страны, как Германия и Япония, продали облигации с негативными ставками на аукционах, получив плату от инвесторов, которые готовы платить за привилегию хранить средства в таких облигациях.

Доходность 10-летних американских облигаций упала до рекордного минимума в июле.

Со временем снижение доходности облигаций может привести к тому, что все больше правительств будут прибегать к фискальным стимулам как инструменту для стимулирования экономического роста, отмечается в отчете Fitch.

Тем не менее, у правительств по-прежнему много поводов для беспокойства.

Длительное снижение доходности облигаций может привести к росту уровня государственных долгов и к росту общей задолженности, предупреждает рейтинговое агентство.

Первые пострадавшие: пенсионеры

Пенсионный дефицит в Великобритании вырос на 100 млрд фунтов стерлингов ($131.4 млрд) в августе, так как разрыв между резервами компаний и их обязательствами перед пенсионерами выросли более чем на 16% за месяц.Выплаты по так называемым фиксированным пенсиям, которые выплачиваются пенсионерам, были недофинансированы на 710 млрд по состоянию на 29 августа, согласно индексу SkyVal, составленному PricewaterhouseCoopers LLP.

Этот индекс отслеживает около 6 000 схем фиксированных социальных выплат в Великобритании.

Если дефицит сохранится, компании будут вынуждены снизить дивиденды, так как они поднимут пенсионные отчисления, чтобы закрыть нехватку финансирования.

Недостаток финансирования стал накапливаться с тех пор, как Великобритания на референдуме проголосовала за выход из Европейского союза 23 июня.

После референдума Банк Англии усилил меры стимулирования, чтобы защитить экономику Великобритании, что привело к падению доходности государственных облигаций до рекордного минимума и к сокращению доходов от инвестиций.

Пенсионные фонды ожидают дальнейших действий со стороны Банка Англии.

Половина пенсионных фондов страны не захеджированы против дальнейших снижений процентных ставок, отмечают в PwC.

Дефицит уже имеет последствия. Так, компания Carclo Plc, производитель пластиковых компонентов для технических и потребительских товаров, заявила, что не выплатит дивиденды в размере 1.95 пенсов за акцию 7 октября.

Эта британская компания прогнозирует значительные рост пенсионного дефицита в случае, если доходность ее облигаций не вырастет к концу сентября.

Акционеров крупных компаний также затронула эта ситуация. Так, телекоммуникационная компания BT Group Plc в своем ежегодном отчете в мае заявила, что "растущий дефицит по платежам может означать, что у компании будет меньше доступных средств для инвестиций, выплат дивидендов и выплатам по долгам".