- Борьба с "теневым банкингом" резко ухудшила финансовые условия в Китае

- Почти у 15% компаний не хватит денежных средств для погашения краткосрочного долга

- Дальнейшее увеличение затрат по займам может спровоцировать кредитный кризис

Это лишний раз подтверждает продолжающиеся попытки Пекина справиться с теневой банковской системой, где отток достиг уже $8,5 трлн.

А недавно Народный банк Китая выпустил данные о кредитах, которые подчеркнули ряд основных моментов, потерявшихся на фоне общей шумихи.

Во-первых, большинство комментаторов сфокусировались на падении денежного агрегата М2 в Китае до 9,6%, вместо ожидаемых 10,4%.

Говоря о падении М2, центробанк пояснил, что это стало результатом снижения левериджа и реализации "разумной, нейтральной денежно-кредитной политики и усилении контроля, что вынудило финансовую систему уменьшить леверидж", добавив, что "более медленный рост М2 вскоре станет "новой нормой".

Это, в свою очередь, приводит нас к гораздо более важным для Китая показателям кредита: общее социальное финансирование - денежный агрегат который фиксирует как традиционные банковские займы, так и теневые кредиты, который упали с 1,39 трлн юаней в апреле до 1,06 трлн юаней в мае, против консенсус-прогноза в 1,19 трлн юаней.

Новый объем кредитов в юанях поднялся на 1,11 трлн юаней против ожидаемого 1 трлн юаней. Это число почти ничтожно, однако, как объясняет Goldman, "сильный рост кредитования отражает продолжающийся спрос на кредиты и готовность центробанка поддерживать ликвидность реального сектора экономики для поддержания роста на текущем уровне".

Но при стабильном кредитовании, еще более широкое общее социальное финансирование требовало дополнительного внимания, не в последнюю очередь потому что оно должно превышать его кредитный компонент. Это было не так, что говорит о том, что один или более компонентов общего социального финансирования снизился.

Так что снизилось?

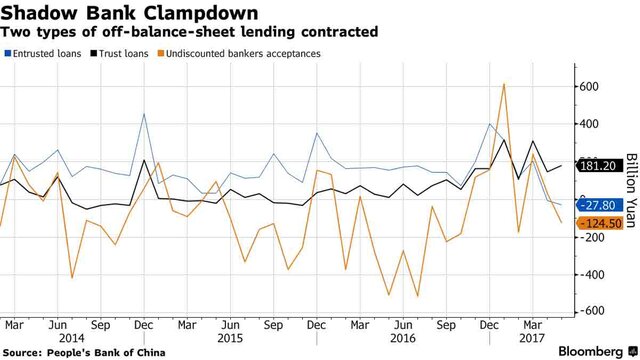

Ответ возвращает нас к вышеупомянутым кредитам под поручительство. На графике ниже видно, что они показали в мае самое большое падение, снизившись на 28 млрд юаней. Однако на этот раз это были не только кредиты под поручительство: акцептные счета банкиров - этот канал теневого финансирования также показал ежемесячный спад в прошлом месяце, снизившись на 124 млрд юаней.

- Кредиты под поручительство: предоставляются банком между заемщиками и кредиторами.

- Доверительные кредиты: кредиты, предоставляемые трастовым компаниям. Типичные инвесторы – это состоятельные частные лица и корпорации, и типичный срок погашения этих продуктов составляет два года. Используются для финансирования инфраструктуры и проектов недвижимости, являются важным источником финансирования для частных лиц и рискованных заемщиков, испытывающих трудности в доступе к банковским кредитам.

- Банковский акцепт: краткосрочные кредиты, выпущенные фирмой с банковской гарантией. Депозит фирмы в банке служит в качестве залога для кредита и источника выплаты в будущем. Используются в коммерческих операциях, также это способ для банков участвовать в кредитовании высокого риска.

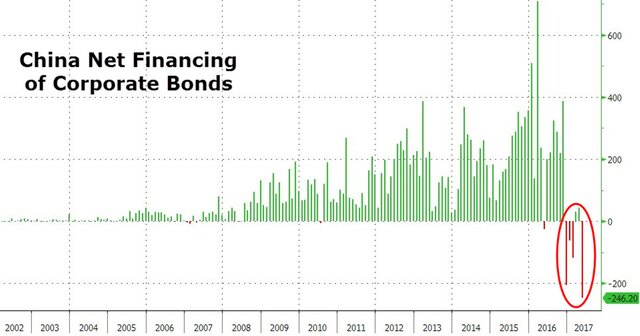

История рекордного обвала финансирования корпоративных облигаций в Китае - последняя и гораздо более "осязаемая" угроза экономике Китая. Как показано на графике ниже, в мае корпоративные облигации на сумму в четверть триллиона юаней были погашены или потерпели дефолт, приведя к крупнейшей утечке корпоративного долга в истории.

Что случилось?

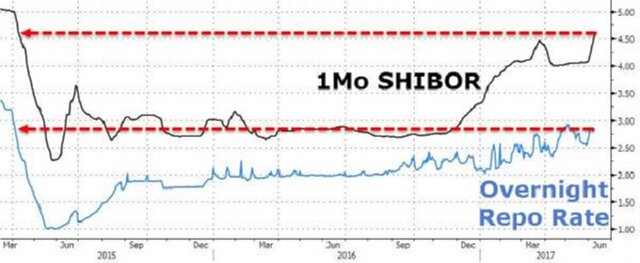

Оказывается, на фоне продолжающегося давления на теневой банковский сектор, репрессии Пекина заставили местные компании противостоять их зависимости от традиционных краткосрочных продаж корпоративных облигаций, которые они используют, чтобы пролонгировать долг.Шоковая терапия стала ухудшением перспектив корпоративных дефолтов во второй половине этого года, затраты по займам подскочили до максимумов двух лет.

Различные ставки в Китае растут, включая Repo и Shibor.

По данным Bloomberg, китайские компании "привыкли" полагаться на заимствование краткосрочных средств, чтобы погасить долг, что спровоцировало рост таких облигаций на сумму в 5,2 трлн юаней на балансах китайских нефинансовых компаний по состоянию на 31 марта.

В то же время, средняя ставка купона по облигациям со сроком погашения более одного года выросла до внушительных 5,5% в июне. Это не только сдерживает, но и делает погашение долга в некоторых случаях невозможным.

Конечно, китайские компании смогли избежать давления на погашение долга в 2017 году, потому что в прошлом году были в состоянии собрать достаточно денег.

Однако это уже не так. Возьмем, к примеру облигации с рейтингом ААА со сроком погашения в один год компаний, чья доходность в среднем 4,19% в этом году, почти на 50% выше по сравнению с 2,97% в 2016 году.

По данным HFT Investment Management, стоит ожидать больше дефолтов по облигациям, "поскольку экономика не в самом лучшем положении". Во второй половине этого года китайские небанковские компании должны выплатить 2,36 трлн юаней по облигациям.

Тем не менее, некоторые компании отказываются продавать облигации. Одной из таких компаний является поставщик автомобильных услуг Xingjiang Guanghui Industry Investment с рейтингом AA+, который выпустил облигации со сроком погашения в один год с доходностью в 7,3% в этом месяце.

В то же время, согласно китайской CIC Corp., в 14,6% случаях размер денежных средств и их эквивалентов у эмитентов менее 30% от краткосрочных кредитов и займов по состоянию на 31 марта. Эта доля выше уровня конца 2015 и 2016 годов.

Что возвращает нас к графику выше: если большое сокращение в корпоративных облигациях. И если это только начало, то насколько все может затянуться?

И последний гвоздь в гроб экономики Китая, который может стать результатом повышения ставки ФРС: затраты по займам ухудшат положение дел борющихся компаний. Напомним, что в марте, после последнего повышения ставки ФРС, у Китая не было выбора, кроме как следовать ей.

Рискнет ли Пекин снова, зная, что все это может обернуться волной корпоративных банкротств?

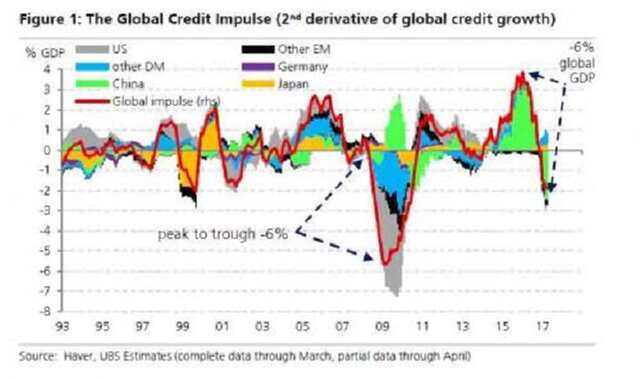

Дефолты китайских корпоративных облигаций на десятки, если не сотни миллиардов приведут к глобальному кредитному краху, глобальному кредитному импульсу, глобальному дефляционному цунами, что может превысить любые показатели финансового кризиса.