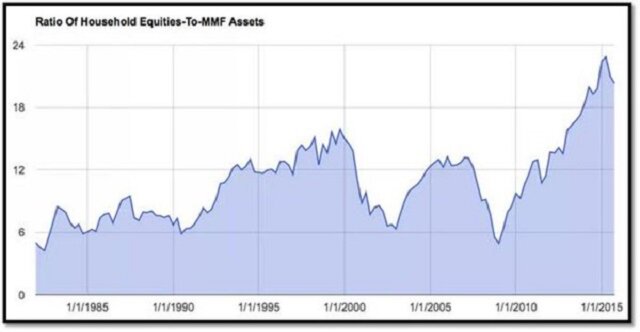

Сейчас соотношение активов домохозяйств к фондам денежного рынка на 60% выше максимумов 2007 г. и на 30% выше максимума 1999 г., когда был надут пузырь доткомов.

Но что же делать с выросшим соотношением активов семей к объему фондов денежного рынка? Причина такого высокого показателя заключается в сокращении фондов денежного рынка в реальном выражении из-за низких процентных ставок в течение долгих лет.

Средняя американская семья, относящаяся к среднему классу, пережила 2 финансовых обвала с 2000 г., а еще один нельзя исключать уже в ближайшем будущем. Да, формально политика нулевых процентных ставок и количественное смягчение разработаны для поддержки экономики и американцев, но, на самом деле, выгоду от этого получают банки с Уолл-стрит и богатейшие люди планеты, контролирующие финансовые корпорации, пишет zerohedge.com.

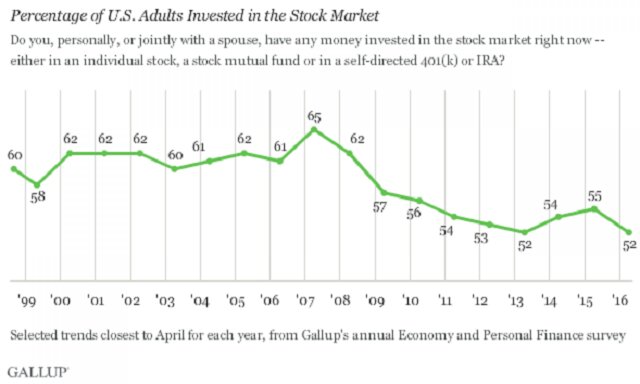

Удивительно, но рациональное решение среднего класса уйти с рынка было, видимо, инстинктивным. Еще в 2007 г. почти три четверти американцев, имеющих годовой доход $30-74,9 тыс., инвестировали деньги в акции. Сейчас только 50% говорят о наличии подобных вложений.

Но дело не только в неэффективности таких инвестиции, миллионы людей вынуждены были вывести деньги, чтобы справиться с падением реальных доходов.

Молодые люди также не вкладывают деньги в фондовый рынок, поскольку для них характерна высокая долговая нагрузка из-за студенческих кредитов и высокого уровня безработицы или низкооплачиваемой работы.

В результате доверие к Белому дому снижается. Старшее поколение среднего класса, выплескивая свое недовольство, поддерживает Дональда Трампа в качестве потенциального президента США, а молодое – Берни Сандерса.

Опасная дивергенция обращает на себя все больше внимания. Люди не вкладывают в рынок, а котировки растут. Если взять данные за последние 100 лет, такие экстремальные уровни фиксировались в 1929, 2000 и 2007 гг.

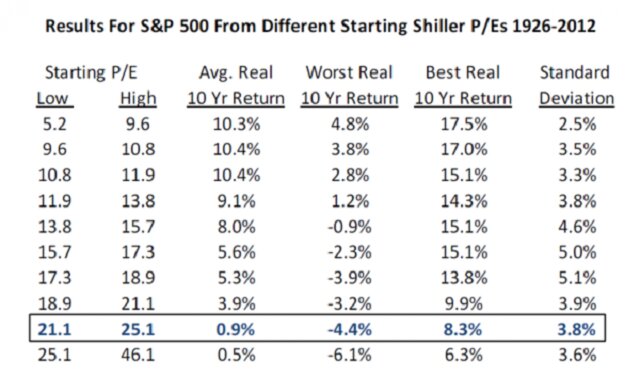

Индекс Shiller P/E, для которого обычно берется средняя прибыль компаний из индекса S&P 500, скорректированная на инфляцию за последние 10 лет, в настоящее время составляет 26,4, и если взглянуть на исторические данные, то реальная доходность инвестиций должна составлять менее 0,5% в течение следующих 10 лет.

Учитывая, что корпоративные прибыли продолжают снижаться, акции могут рухнуть на 40-60%.

Миллионы профессионалов почему-то считают, что ФРС сможет бесконечно поддерживать фондовый рынок. Но рост фондового рынка и восстановление цен на недвижимость возможны только при политике легких денег ФРС, а она завершилась.

Впрочем, чем ближе к выборам, тем сильнее будет противостояние различных групп, а США становятся все сильнее походи на пороховую бочку. Обвал фондового рынка в ближайшие шесть месяцев будут сеять семена финансовых, политических и социальных потрясений, которые можно будет сравнивать с ситуация в 60-е годы. И лишь после этого опасная дивергенция будет ликвидирована.