Экономика Китая замедляется с момента последнего финансового кризиса, тогда как цены на нефть упали относительно недавно.

Инфляция в стране продолжила сокращаться, а индекс цен производителей, который может быть хорошим индикатором активности, снижается 44 месяца подряд.

44 месяца – это очень много, то есть ситуация начала ухудшаться как минимума с марта 2012 г. Если же посмотреть еще внимательней, то цены производителей начали замедление даже раньше, примерно в июле 2011 г.

С того момента Китая все больше накапливал долги, отношение долга к ВВП выросло примерно на 50% всего за четыре года. Но дополнительные долги, по-видимому, не очень продуктивный способ решения проблем.

С динамикой замедления Китая хорошо коррелируют мировые товарные рынки. После пика 2011 г. все они упали до уровней, не наблюдавшихся с 1999 г. Сталь, цинк, медь, алюминий – все это продолжает дешеветь, обновляя минимумы почти каждый день.

Но к проблемам Китая еще можно добавить сокращение предельной производительности и избыточные мощности. Экономика КНР похожа на огромный лайнер, которому трудно развернуться, поэтому переход на сервисную экономику и внутреннее потребление – это очень трудный процесс, который займет не один год.

Избыточные мощности до сих пор создаются. Так, например, в стране будет построено более 150 угольных электростанций, хотя они вообще не нужны КНР, которая ведет борьбу за улучшение экологии в городах, а уже существующие аналогичные мощности ранее были признаны избыточными.

Новые электростанции будут иметь мощность 123 ГВт, ежегодно объем выбросов углерода составит около 560 млн тонн, это примерно равно годовым выбросам в Бразилии и больше, чем выбросы автомобилей в Пекине, Шанхае, Тяньцзине и Чунцине вместе.

И самое интересное, что спрос на автомобили в Китае замедляется, тогда как новые автозаводы продолжают строиться.

Подобное можно увидеть во многих отраслях китайской экономики, и это сказывается на других странах. Пытаясь справиться с перепроизводством стали, Китай начала в массовом порядке ее продавать на внешнем рынке. В ответ США ввели налог в 236% на импорт некоторых видов стали из Китая, а Великобритания говорит об уничтожении своей сталелитейной отрасли. Но налоги помогают не очень сильно, и в 2016 г. все алюминиевые заводы США могут быть закрыты.

Все эти проблемы не могут бесследно исчезнуть, а Китаю придется работать с последствиями неэффективных шагов еще долгие годы.

Даже если принимать во внимание официальную статистику, которой мало кто верит, то кредитование в КНР по-прежнему вдвое обгоняет темпы роста ВВП. Это означает огромны теневой банковский сектор, и это только усиливает проблемы.

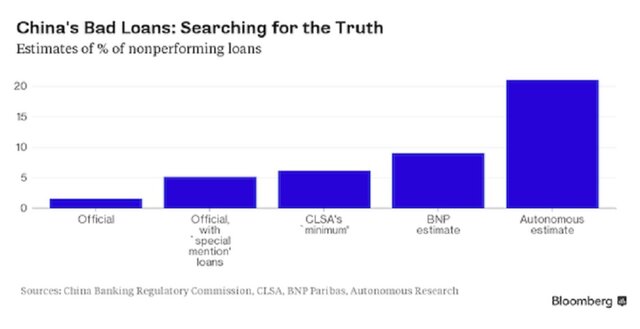

Официальная доля "плохих кредитов" составляет около 1,5%, тогда как другие оценки говорят об уровне в 20%. Это означает повышенные риски полноценного финансового кризиса, когда сложится как карточный домик, а масштабы происходящего могут оказаться такими, с которыми мир еще никогда не сталкивался.