Курс юаня против доллара США по безпоставочным форвардным контрактам (NDF) обновил пятилетние минимумы, и это самый низкий уровень с момента краха Lehman.

При этом уже не получится действовать как раньше, то есть просто привязав юань к доллару на нужном уровне, так как это ограничивает перспективы и уничтожает многие достижения.

Народный банк Китая, видимо, полностью осознал, что опасность, которую представляет собой усиление экономического спада в стране в настоящее время окончательно перевешивает риски ускорения оттока капитала, поэтому необходимо девальвировать юань, чтобы поддержать своих экспортеров.

ЦБ Китая испробовал уже практически все меры для поддержки экономики. Единственное, чего регулятор еще не пробовал, это девальвацию юаня. Дополнительное снижение ставок в текущих условиях вряд ли возможно с точки зрения ценовой стабильности.

Так как мировая торговля продолжает демонстрировать не лучшую динамику, Китай вынужден был присоединиться к глобальной валютной войне.

В текущей среде китайские власти просто не могут терпеть укрепляющийся доллар.

Это, конечно довольно шокирующий шаг, явно направленный на восстановление конкурентоспособности. Кроме этого, учитывая решение МВФ задержать включение китайской валюты в SDR, Народный банк Китая решил не поддерживать стабильный курс, особенно учитывая рушащийся фондовый рынок.

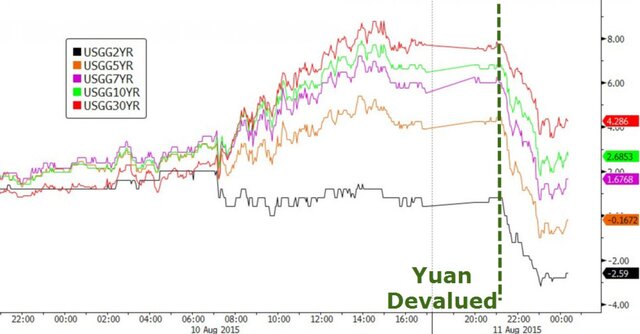

Кстати, любопытна также реакция золота на девальвацию юаня.

Изменение центрального паритета, по мнению властей, добавит стабильности рынку, так как в последнее время слишком крепкий юань не позволял обменному курсу играть ключевую роль в регулировании внешнего спроса и предложения.

Центральный паритет юаня по отношению к доллару США 11 августа изменился на 1,9% по сравнению с 10 августом. Затем динамика падения стала еще сильнее. Рынок будет играть большую роль в определении валютного курса, чтобы облегчить балансировку международных платежей.

Народный банк Китая также планирует увеличивать открытость валютного рынка, расширять временной торговый диапазон, давая возможность квалифицированным иностранным учреждением участвовать в формировании единого обманного курса.

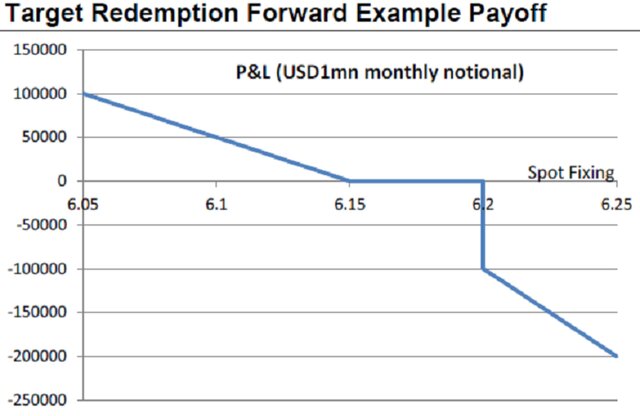

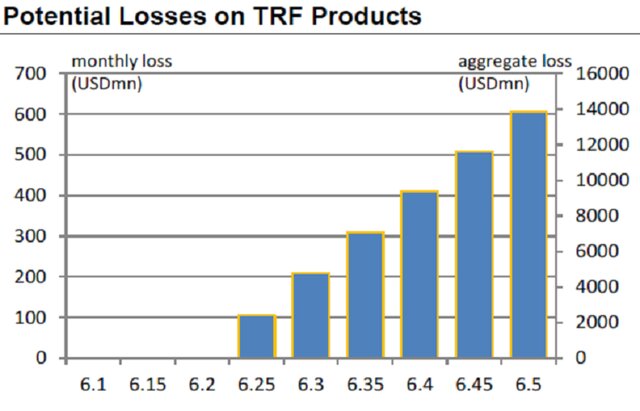

Потенциальные убытки инвесторов могут быть огромными, так как юань считался самой стабильной валютой для кэрри-трейда. При этом потери по такому инструменту, как Target Redemption Forward, могут достигать десятков миллиардов. TRF предполагает ежемесячное получение выплат до тех пор, пока курс валюты растет. Как только курс опускается ниже определенного уровня, держатель этого дериватива начинает терять деньги.

Для пары доллар/юань критическим считается курс 6,15-6,2, отмечают в Morgan Stanley.

Но главным вопросом остается реакция Банка Японии и Банка Кореи. Они вынуждены будут отвечать, и их ответ может спровоцировать новый шторм на валютном рынке.