Недоступное большинству россиян новое жилье постепенно все-таки должно стать доступнее. Агентство по ипотечному жилищному кредитованию стимулирует банки выдавать дешевые кредиты застройщикам. В начале июля ставки по программе с говорящим названием "Стимул" агентство снизило с 11 до 8 процентов. Но если строить дома стало дешевле, то продаваться по более низким ценам квартиры в них так и не стали. Ипотека по-прежнему слишком дорогое и сомнительное удовольствие для населения.

План спасения российского квартирного рынка составили еще в 2009-м году: госкорпорация ВЭБ одалживает напрямую 150 миллиардов рублей крупным банкам, 100 миллиардов – Агентству по ипотечному жилищному кредитованию. 40 миллиардов из них – сумма "особого назначения".

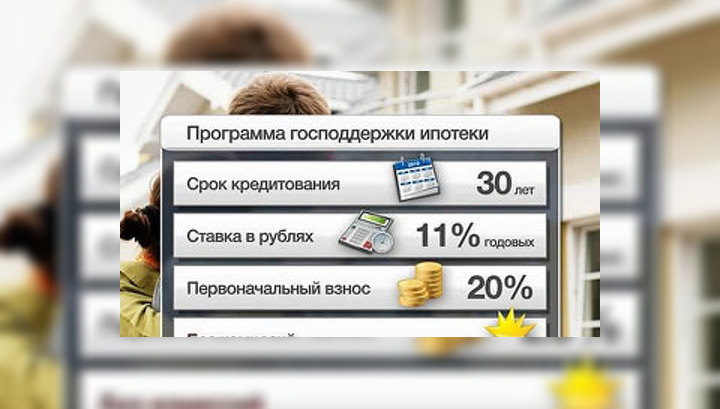

"По данным стандартам уже сейчас предусмотрено и действует ограничение на максимальную ставку, которая должна быть у заемщика, физического лица по окончанию строительства. Эта ставка не может превышать 11%. Если банк нарушает это условие, то эти кредиты просто не будут рефинансированы агентством", – объясняет Андрей Шелковый, исполнительный директор по жилищному финансированию ОАО "АИЖК".

Теперь существует 16 банков, готовых принять и "стандарты", и ограничения. "Пилотным" партнером АИЖК осенью 2009-го стал ГПБ-Ипотека. Но занимал он еще по кризисным ставкам, которые были в два с половиной раза выше нынешних. Зато достроил долгострой в Кемеровской области.

Насчет дальнейшего партнерства у банкиров существуют различные точки зрения. Но все они отвечают на этот вопрос уклончиво. "Мы по-прежнему находимся в состоянии оферты по отношению к объектам из программы "Стимул", связанной с деятельностью агентства. В этом смысле при определенных условиях мы готовы работать с агентством в этом направлении", – разъясняет Александр Егоров, исполняющий обязанности председателя правления АБ "ГПБ Ипотека".

Мария Литинецкая, генеральный директор компании "МИЭЛЬ-Новостройки", рассматривает "Стимул" с разных сторон: "Эта программа, к сожалению или к счастью, будет больше относится к тем объектам, которые построены после 2007 года и свидетельства о собственности по которым должны быть получены до конца 2010 года. Пока это всего лишь 1% рынка. Остальные 99% – стройка на частные деньги, ипотека – по рыночным ставкам. В рублях – на жилье ссужают в среднем под 13% годовых. Всего процента на два меньше, чем год назад, в разгар кризиса. Плюс сборы и комиссии – премия за риск".

Но не у всех сложилось позитивное мнение относительно программы. Например, Владислав Кудинов, председатель Генерального совета "Союза заемщиков и вкладчиков России" основной проблемой считает переплату за выданные кредиты. "Переплата существенная, по-моему, она составляет по году не меньше 22-26%. Банки предоставляют очень дорогие кредиты. И они подъемны только для людей, которые имеют доход выше 70-80 тысяч рублей в месяц".

Но есть и те, кто несмотря ни на что, рискуют взять кредит. Например, Екатерина. Несмотря на стабильную работу и отличную зарплату, она претендует на двушку "эконом-класса" в спальном районе, которая стоит около семи миллионов. Три с половиной придется брать в кредит, а отдавать потом по 45 тысяч каждый месяц в течение четверти века.

Существуют специальные правила для тех, кто собирается взять кредит. Евгений Конев, менеджер по работе с клиентами BSGV, которому сейчас 33 года, рассказывает, что на момент погашения кредита человеку должно быть не больше 60 лет.

В АИЖК говорят – ипотеке нашли панацею от долгостроя, высоких цен на жилье и неподъемных банковских процентов. Назвали ее "Гарант сбыта". Программа предполагает, что банк, заключив договор с Агентством и получив ссуду, будет одалживать деньги дольщикам по умеренным ставкам и застройщикам без наценки за риск. "Гарант сбыта" – частная компания, или региональная администрация – выкупит непроданные квартиры под кредит АИЖК. Останется только одна проблема – такого гаранта отыскать.

Оказывается, это не такая простая задача. "Мы начинаем поездки по стране по нашим региональным подразделениям для того, чтобы найти вот этих гарантов, убедить руководство губерний, муниципалитетов пойти навстречу выделить какие то фонды", – объясняет ситуацию Владислав Кудинов.

А пока заемщики ищут фонды и ждут гарантии, Агентство по реструктуризации кредитов на жилье, готовит свое нововведение: торговать на бирже плохими долгами. Таким образом, чем больше выдано займов, тем толще «плохой банковский портфель».

Андрей Языков, генеральный директор ОАО "АРИЖК", говорит, что банк вполне имеет технические возможности для того, чтобы легко переуступить долг тому кредитору, который готов его купить. "Это будет сделать просто, как просто нажать кнопку".

Кнопку обещают нажать в сентябре. С молотка пойдут процентов 5 от всех ипотечных кредитов. К сожалению, программы по остановке потока неплатежей еще не придумали.