Москва, 15 июня - "Вести.Экономика". Американо-китайская торговая война грозит неприятностями самим же ее

инициаторам, под ударом в итоге рискуют оказаться ведущие корпорации США.

Между тем, сюрприз преподнес ЕЦБ, сохранив процентные ставки неизменными, по

крайней мере, до окончания лета 2019 года.

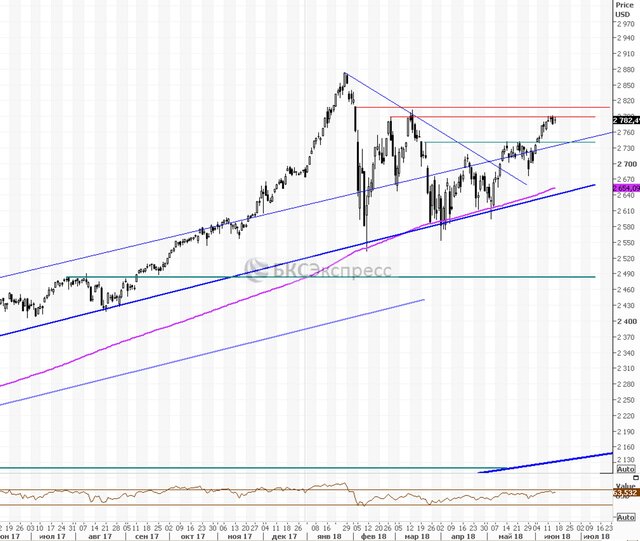

Американские фондовые фьючерсы проседают на премаркете. В четверг ключевые

индексы закрылись в разнонаправленном формате, технологичный Nasdaq Composite

прибавил 0,85%. Ближайшее сопротивление по S&P 500 проходит в районе 2800-2810

пунктов. По сути, оно уже было отработано. В случае отката ближайшая поддержка по

индексу будет расположена на уровне 2740-2730 пунктов.

Американские фондовые фьючерсы проседают на премаркете. В четверг ключевые

индексы закрылись в разнонаправленном формате, технологичный Nasdaq Composite

прибавил 0,85%. Ближайшее сопротивление по S&P 500 проходит в районе 2800-2810

пунктов. По сути, оно уже было отработано. В случае отката ближайшая поддержка по

индексу будет расположена на уровне 2740-2730 пунктов.

Риски

Торговые войны. Сегодня Белый дом может объявить о тарифах на импорт $50 млрд продукции из Китая. Согласно сообщению Reuters, готовится второй раунд тарифов - уже на $100 млрд продукции. В случае развертывания полномасштабных торговых войн Штаты могут оказаться в проигравших. Очевидно, что Китай примет ответные меры, введя пошлины на импорт ряда товаров из США.

Инфляция в Штатах может усилиться, так как американские производители тарифицируемой продукции получат возможность увеличить цены на нее. Как результат, ФРС вынуждена будет активизироваться в плане монетарного ужесточения. Помимо этого, КНР может отказаться от покупок Treasuries в свой портфель, что приведет к взлету доходностей гособлигаций США, а значит рыночных процентных ставок. Тем временем, в долгосрочной перспективе Китай получит возможность закрепить юань в качестве средства международных расчетов, потеснив Америку с мировой арены. Под ударом от действий Трампа могут оказаться ведущие корпорации США. На "зарубежные" рынки приходится около 30% выручки компаний индекса S&P 500 Заседание ФРС. Регулятор ожидаемо повысил ставку на 0,25 процентных пункта, до 1,75%-2%.

Из стейтмента была полностью вычеркнута фраза о том, что "Комитет будет внимательно следить за фактическими и ожидаемыми изменениями инфляции по сравнению с его целью". Таким образом, Федрезерв признал тот факт, что инфляция в США достигла таргетируемого уровня. Согласно прогнозам FOMC, теперь ожидается четыре повышения ключевой ставки в 2018 году (до 2,25-2,5%), тогда как в марте предполагалось три, но перевес по голосам минимальный.

Позитивные факторы

Заседание ЕЦБ. В четверг регулятор объявил, что намерен сохранять процентные ставки неизменными, по крайней мере, до окончания лета 2019 года. Заявление стало сюрпризом для участников рынка, которым пришлось пересмотреть ожидания в более мягкую с сточки зрения монетарной политики сторону.

Регулятор сократит ежемесячный объем выкупа облигаций в рамках программы количественного смягчения (QE) с октября до 15 млрд евро (с 30 млрд евро) и завершит программу в декабре 2018 года. Сокращение QE после сентября – и так вполне ожидаемый момент. При этом регулятор сохранил вполне осторожную риторику, оставив пространство для маневра.

Ожидания

На следующей неделе пройдет заседание ОПЕК. В США будут опубликованы данные по рынку недвижимости за май.

График индекса S&P 500 по итогам четверга, таймфрейм дневной

График индекса S&P 500 по итогам четверга, таймфрейм дневной

Оксана Холоденко, эксперт по международным рынкам БКС Брокер

Риски

Торговые войны. Сегодня Белый дом может объявить о тарифах на импорт $50 млрд продукции из Китая. Согласно сообщению Reuters, готовится второй раунд тарифов - уже на $100 млрд продукции. В случае развертывания полномасштабных торговых войн Штаты могут оказаться в проигравших. Очевидно, что Китай примет ответные меры, введя пошлины на импорт ряда товаров из США.

Инфляция в Штатах может усилиться, так как американские производители тарифицируемой продукции получат возможность увеличить цены на нее. Как результат, ФРС вынуждена будет активизироваться в плане монетарного ужесточения. Помимо этого, КНР может отказаться от покупок Treasuries в свой портфель, что приведет к взлету доходностей гособлигаций США, а значит рыночных процентных ставок. Тем временем, в долгосрочной перспективе Китай получит возможность закрепить юань в качестве средства международных расчетов, потеснив Америку с мировой арены. Под ударом от действий Трампа могут оказаться ведущие корпорации США. На "зарубежные" рынки приходится около 30% выручки компаний индекса S&P 500 Заседание ФРС. Регулятор ожидаемо повысил ставку на 0,25 процентных пункта, до 1,75%-2%.

Из стейтмента была полностью вычеркнута фраза о том, что "Комитет будет внимательно следить за фактическими и ожидаемыми изменениями инфляции по сравнению с его целью". Таким образом, Федрезерв признал тот факт, что инфляция в США достигла таргетируемого уровня. Согласно прогнозам FOMC, теперь ожидается четыре повышения ключевой ставки в 2018 году (до 2,25-2,5%), тогда как в марте предполагалось три, но перевес по голосам минимальный.

Позитивные факторы

Заседание ЕЦБ. В четверг регулятор объявил, что намерен сохранять процентные ставки неизменными, по крайней мере, до окончания лета 2019 года. Заявление стало сюрпризом для участников рынка, которым пришлось пересмотреть ожидания в более мягкую с сточки зрения монетарной политики сторону.

Регулятор сократит ежемесячный объем выкупа облигаций в рамках программы количественного смягчения (QE) с октября до 15 млрд евро (с 30 млрд евро) и завершит программу в декабре 2018 года. Сокращение QE после сентября – и так вполне ожидаемый момент. При этом регулятор сохранил вполне осторожную риторику, оставив пространство для маневра.

Ожидания

На следующей неделе пройдет заседание ОПЕК. В США будут опубликованы данные по рынку недвижимости за май.

Оксана Холоденко, эксперт по международным рынкам БКС Брокер