Москва, 12 февраля - "Вести.Экономика" Критики монетарной политики ∎новой эры∎ давно предсказывали, что центральные банки в конечном итоге исчерпают все возможные способы заимствования денег. Имеется, как минимум, три причины утверждать, что это время наступило.

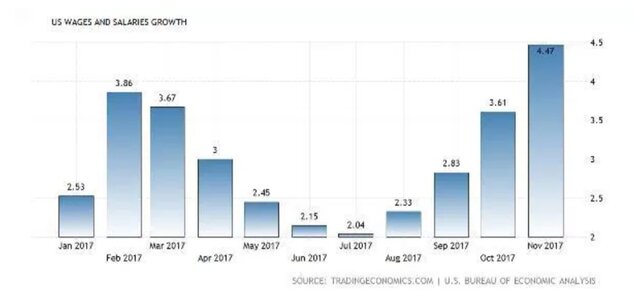

Как правило, к концу цикла у компаний возникают проблемы с поиском достаточного количества работников, чтобы идти в ногу с растущими продажами. Поэтому они начинают платить новым сотрудникам значительно больше. Это вызывает ∎инфляцию заработной платы∎, которая является одним из сигналов для центральных банков, что следует повышать процентные ставки.

Как правило, к концу цикла у компаний возникают проблемы с поиском достаточного количества работников, чтобы идти в ногу с растущими продажами. Поэтому они начинают платить новым сотрудникам значительно больше. Это вызывает ∎инфляцию заработной платы∎, которая является одним из сигналов для центральных банков, что следует повышать процентные ставки.

Во второй половине 2017 г. произошел резкий скачок зарплат. И это до бонусных $1000, которые компании совсем недавно выплатили своим работникам в ответ на снижение корпоративных налогов. Таким образом, можно с уверенностью говорить, что инфляция заработной платы ускорится в первой половине 2018 г.

Пришло время для более высоких процентных ставок.

Пришло время для более высоких процентных ставок.

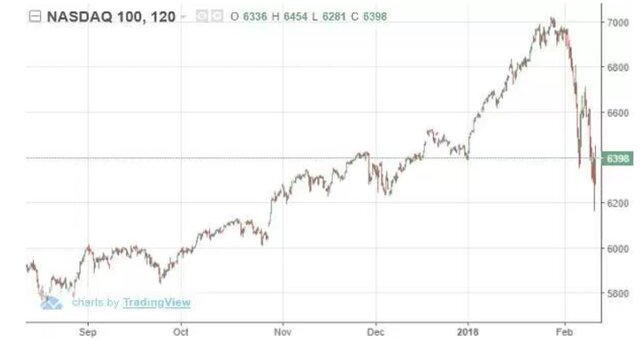

Последняя неделя была одной из самых лихорадочных в истории финансов: почти повсюду резко упали облигации (мусорные и суверенные) и акции, при этом использующие волатильность экзотические фонды взлетели вверх. Несладко было в США, но еще хуже в Азии, где основные китайские рынки рухнули почти на 10% - эпическое падение для одной недели.

Обычно (т. е. с 1990-х гг.) такой резкий рыночный разрыв привел бы к тому, что центральные банки мира начали снижать процентные ставки и приобретать финансовые активы на вновь созданные деньги.

Обычно (т. е. с 1990-х гг.) такой резкий рыночный разрыв привел бы к тому, что центральные банки мира начали снижать процентные ставки и приобретать финансовые активы на вновь созданные деньги.

Зачем? После конструирования величайшего кредитного бума в истории человечества монетарные власти опасаются, что даже обычное снижение акций на 20% может дестабилизировать всю систему.

Вывод: центральные банки должны снизить ставки и начать покупку активов, причем достаточно быстро, прежде чем ситуация выйдет из под контроля.

Но центральные банки, как и предсказывали их критики, загнали себя в угол. Если они не повысят ставки, инфляция начнет ускоряться, а если они не снизят ставки, финансовые рынки могут рухнуть, что станет реальной угрозой для мира.

Еще одна причина, почему центральные банки повышают ставки - возможность для разворота и снижения ставок для борьбы с новым кризисом.

Однако в этом цикле центральные банки были так травмированы опытом Великой рецессии, что не решались повысить ставки даже на восьмой год восстановления и появление инфляции.

ФРС, на самом деле, входит в небольшое число центральных банков, которые подняли ставки, хотя и не на очень много.

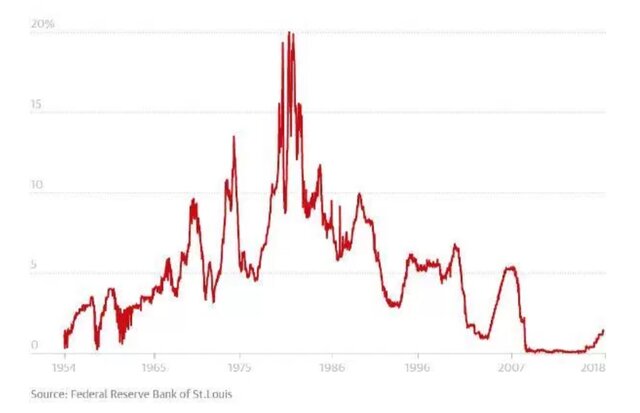

Следует отметить, что в течение двух предыдущих циклов процентная ставка федеральных фондов выросла на более чем 5%, что давало ФРС возможность активно снижать ставку для стимулирования новых заимствований. Но (если последний переполох на фондовом рынке и рынке облигаций указывает об окончании цикла) сегодня ФРС может снизить лишь пару процентных пункта до того как достигнет нуля, что не очень сильно ослабит тревогу, которая обычно усиливается на рынках в период спада.

Между тем, большинство других центральных банков все еще имеют ставки на уровне нуля или ниже. В условиях глобального экономического замедления им придется резко уходить в отрицательную зону.

Вот возможный сценарий на ближайшие несколько лет: центральные банки займутся ∎реальной∎ экономикой заработной платы, ценами на сырье и (растущем) государственным дефицитом еще какое-то время и либо сохранят текущие ставки или немного повысят их.

Вот возможный сценарий на ближайшие несколько лет: центральные банки займутся ∎реальной∎ экономикой заработной платы, ценами на сырье и (растущем) государственным дефицитом еще какое-то время и либо сохранят текущие ставки или немного повысят их.

Это никого не успокоит; доходность облигаций продолжит расти, фондовые рынки станут более волатильными и что-то (как, например, еще одна неделя, как прошлая) должно произойти, чтобы заставить центральные банки определиться.

Они, конечно, выберут вариант роста инфляции, чтобы предотвратить крах фондового рынка. Они продолжат сокращать ставки, еще глубже входя в отрицательную зону и перезапустят или расширят программу QE.

И все вдруг увидят, что бумаги с отрицательной доходностью - ужасная вещь по сравнению с реальными активами, которые приносят неплохой денежный поток и не подвергаются инфляции (как, например, золото и серебро).

Частный сектор сможет продать свои облигации лишь одному субъекту, готовому их купить – центральному банку - вынуждая последнего создавать огромный объем новых денег.

Золото и серебро (и, возможно, биткойн) резко возрастут в цене, когда все вдруг полюбят безопасные гавани.

И эксперимент закончится, как всегда, хаосом.

MICHAEL REYNOLDS / EPA

Во второй половине 2017 г. произошел резкий скачок зарплат. И это до бонусных $1000, которые компании совсем недавно выплатили своим работникам в ответ на снижение корпоративных налогов. Таким образом, можно с уверенностью говорить, что инфляция заработной платы ускорится в первой половине 2018 г.

Последняя неделя была одной из самых лихорадочных в истории финансов: почти повсюду резко упали облигации (мусорные и суверенные) и акции, при этом использующие волатильность экзотические фонды взлетели вверх. Несладко было в США, но еще хуже в Азии, где основные китайские рынки рухнули почти на 10% - эпическое падение для одной недели.

Зачем? После конструирования величайшего кредитного бума в истории человечества монетарные власти опасаются, что даже обычное снижение акций на 20% может дестабилизировать всю систему.

Вывод: центральные банки должны снизить ставки и начать покупку активов, причем достаточно быстро, прежде чем ситуация выйдет из под контроля.

Но центральные банки, как и предсказывали их критики, загнали себя в угол. Если они не повысят ставки, инфляция начнет ускоряться, а если они не снизят ставки, финансовые рынки могут рухнуть, что станет реальной угрозой для мира.

Еще одна причина, почему центральные банки повышают ставки - возможность для разворота и снижения ставок для борьбы с новым кризисом.

Однако в этом цикле центральные банки были так травмированы опытом Великой рецессии, что не решались повысить ставки даже на восьмой год восстановления и появление инфляции.

ФРС, на самом деле, входит в небольшое число центральных банков, которые подняли ставки, хотя и не на очень много.

Следует отметить, что в течение двух предыдущих циклов процентная ставка федеральных фондов выросла на более чем 5%, что давало ФРС возможность активно снижать ставку для стимулирования новых заимствований. Но (если последний переполох на фондовом рынке и рынке облигаций указывает об окончании цикла) сегодня ФРС может снизить лишь пару процентных пункта до того как достигнет нуля, что не очень сильно ослабит тревогу, которая обычно усиливается на рынках в период спада.

Между тем, большинство других центральных банков все еще имеют ставки на уровне нуля или ниже. В условиях глобального экономического замедления им придется резко уходить в отрицательную зону.

Это никого не успокоит; доходность облигаций продолжит расти, фондовые рынки станут более волатильными и что-то (как, например, еще одна неделя, как прошлая) должно произойти, чтобы заставить центральные банки определиться.

Они, конечно, выберут вариант роста инфляции, чтобы предотвратить крах фондового рынка. Они продолжат сокращать ставки, еще глубже входя в отрицательную зону и перезапустят или расширят программу QE.

И все вдруг увидят, что бумаги с отрицательной доходностью - ужасная вещь по сравнению с реальными активами, которые приносят неплохой денежный поток и не подвергаются инфляции (как, например, золото и серебро).

Частный сектор сможет продать свои облигации лишь одному субъекту, готовому их купить – центральному банку - вынуждая последнего создавать огромный объем новых денег.

Золото и серебро (и, возможно, биткойн) резко возрастут в цене, когда все вдруг полюбят безопасные гавани.

И эксперимент закончится, как всегда, хаосом.