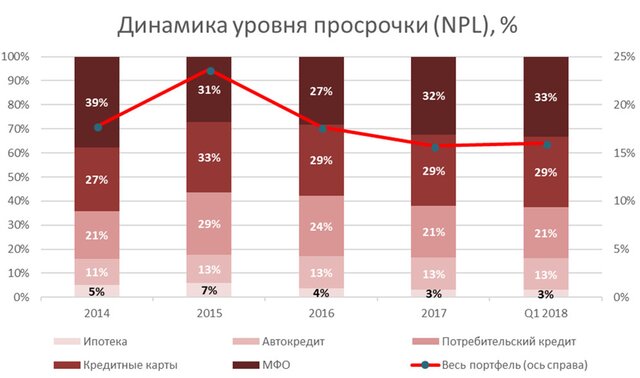

Кредитный портфель розничного кредитования в России по итогам I квартала 2018 г. демонстрирует благоприятный тренд. Уровень просроченной более девяноста дней задолженности на отчётную дату составил 16%, что является одним из лучших показателей за 4 года.Москва, 18 июня - "Вести.Экономика" Кредитный портфель розничного кредитования в России по итогам первого квартала 2018 года в целом демонстрирует благоприятный тренд. Уровень просроченной более девяноста дней задолженности (NPL) на отчётную дату составил 16%, что является одним из лучших показателей за последние четыре года, отмечает Олег Лагуткин, генеральный директор БКИ "Эквифакс"

Данный показатель по итогам "докризисного" 2014 года составлял 18%, затем в 2015 году достиг своего пика в 24% и в следующие два года постепенно снижался до 16%.

Продуктовая структура данного показателя также претерпела существенные изменения. Наиболее рисковым типом заимствования являются займы от микрофинансовых организаций с риском 33% по итогам первого квартала 2018 года, что, однако, существенно меньше показателя 2014 года – 39%.

Вторым по уровню риска типом кредитования являются кредитные карты, которые для большой доли населения остаются довольно сложным продуктом.

Данный показатель по итогам "докризисного" 2014 года составлял 18%, затем в 2015 году достиг своего пика в 24% и в следующие два года постепенно снижался до 16%.

Продуктовая структура данного показателя также претерпела существенные изменения. Наиболее рисковым типом заимствования являются займы от микрофинансовых организаций с риском 33% по итогам первого квартала 2018 года, что, однако, существенно меньше показателя 2014 года – 39%.

Вторым по уровню риска типом кредитования являются кредитные карты, которые для большой доли населения остаются довольно сложным продуктом.

В результате, уровень риска по ним практически приближен к показателям МФО – 29% по итогам первого квартала 2018 года. Максимальный риск по кредитным картам отмечался в 2015 году на уровне 33% и на тот момент был лидером среди всех видов кредитования и превышал показатели МФО.

Следующим по уровню риска является потребительский кредит с уровнем NPL в 21%, что соответствует значениям в "докризисном" 2014 году. Всплеск риска по этому виду кредитования традиционно произошёл в 2015 году.

Наименее рисковыми видами кредитования традиционно являются обеспеченные или залоговые виды: авто и ипотечное кредитование. Так, NPL по кредитам на приобретение автомобилей по итогам первого квартала 2018 года составил 13%, что в целом соответствует показателям предыдущих лет. При этом риск ипотечных кредитов составил 3%, снижаясь в течение последних 4 лет. Такое снижение связано как с ростом объемов кредитования, так и с распространением программ реструктуризации проблемных долгов, так и иного рода мероприятий по обращению взыскания на объекты залога.

Рассматривая качество новых выдач или так называемые лидирующие индикаторы качества, в целом подтверждается более или менее стабильная ситуация по основным видам необеспеченного розничного кредитования. Риски первого года по потребительским кредитам находятся на уровне 4,5 – 4,7%, а по кредитным картам – 4,0 – 4,1%, что является одними из самых низких показателей в истории.

Рассматривая качество новых выдач или так называемые лидирующие индикаторы качества, в целом подтверждается более или менее стабильная ситуация по основным видам необеспеченного розничного кредитования. Риски первого года по потребительским кредитам находятся на уровне 4,5 – 4,7%, а по кредитным картам – 4,0 – 4,1%, что является одними из самых низких показателей в истории.

Ранние индикаторы качества (просроченная задолженность более 30 дней) по последним доступным поколениям выдачи необеспеченных кредитов также находятся на минимальных уровнях: по потребительским кредитам – 1,3%, а по кредитным картам и того меньше – 0,5%. Следовательно, каких-либо неожиданных негативных изменений в части кредитного качества розничного кредитования в течение ближайшего квартала не предвидится.

При этом на рынке присутствует и негативный фактор – ряд игроков продолжает предоставлять кредитные средства клиентам, у которых на момент обращения за новым кредитом есть просроченная более чем на 90 дней задолженность. Естественно, значимая часть подобных выдач заканчивается новыми дефолтами. Основные игроки на этом рынке – микрофинансовые организации, которые могут позволить себе выдачу столь рисковых займов, компенсируя потери за счёт доходов от иных займов. Подобные тренды на рынке не приводят к сколько-нибудь значимому росту риска для всего рынка, так как их объемы не превышают 100 млн. руб. в месяц.

Подобные сделки от лица банковских организаций, как правило, связаны с реструктуризацией проблемной задолженности и также не могут оказать значимого влияния на кредитное качество всего рынка.

Подобные сделки от лица банковских организаций, как правило, связаны с реструктуризацией проблемной задолженности и также не могут оказать значимого влияния на кредитное качество всего рынка.

Олег Лагуткин, генеральный директор БКИ "Эквифакс"

В результате, уровень риска по ним практически приближен к показателям МФО – 29% по итогам первого квартала 2018 года. Максимальный риск по кредитным картам отмечался в 2015 году на уровне 33% и на тот момент был лидером среди всех видов кредитования и превышал показатели МФО.

Следующим по уровню риска является потребительский кредит с уровнем NPL в 21%, что соответствует значениям в "докризисном" 2014 году. Всплеск риска по этому виду кредитования традиционно произошёл в 2015 году.

Наименее рисковыми видами кредитования традиционно являются обеспеченные или залоговые виды: авто и ипотечное кредитование. Так, NPL по кредитам на приобретение автомобилей по итогам первого квартала 2018 года составил 13%, что в целом соответствует показателям предыдущих лет. При этом риск ипотечных кредитов составил 3%, снижаясь в течение последних 4 лет. Такое снижение связано как с ростом объемов кредитования, так и с распространением программ реструктуризации проблемных долгов, так и иного рода мероприятий по обращению взыскания на объекты залога.

Олег Лагуткин, генеральный директор БКИ "Эквифакс"

Ранние индикаторы качества (просроченная задолженность более 30 дней) по последним доступным поколениям выдачи необеспеченных кредитов также находятся на минимальных уровнях: по потребительским кредитам – 1,3%, а по кредитным картам и того меньше – 0,5%. Следовательно, каких-либо неожиданных негативных изменений в части кредитного качества розничного кредитования в течение ближайшего квартала не предвидится.

При этом на рынке присутствует и негативный фактор – ряд игроков продолжает предоставлять кредитные средства клиентам, у которых на момент обращения за новым кредитом есть просроченная более чем на 90 дней задолженность. Естественно, значимая часть подобных выдач заканчивается новыми дефолтами. Основные игроки на этом рынке – микрофинансовые организации, которые могут позволить себе выдачу столь рисковых займов, компенсируя потери за счёт доходов от иных займов. Подобные тренды на рынке не приводят к сколько-нибудь значимому росту риска для всего рынка, так как их объемы не превышают 100 млн. руб. в месяц.