Подорожавшая нефть помогла российскому рублю укрепиться и снизила стоимость заимствования для Минфина. Теперь ведомство готово воспользоваться ситуацией и занять как можно больше.

Министерство финансов планирует разместить в I квартале максимальный с III квартала 2010 г. объем ОФЗ.

По официальной информации, Минфин готов предложить инвесторам бумаги на общую сумму 400 млрд руб. В основном это облигации сроком на 5-10 лет.

Министерство финансов планирует разместить в I квартале максимальный с III квартала 2010 г. объем ОФЗ.

По официальной информации, Минфин готов предложить инвесторам бумаги на общую сумму 400 млрд руб. В основном это облигации сроком на 5-10 лет.

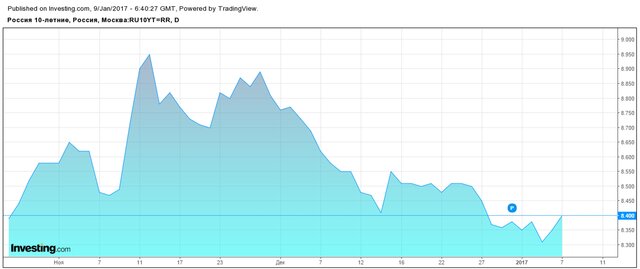

Если посмотреть на график доходности, то десятилетние облигации чувствуют себя очень даже неплохо. Конечно, локальный минимум находится чуть ниже, но с учетом общей ситуации на глобальном долговом рынке результат не может не радовать.

Сейчас доходности десятилетних ОФЗ находятся на уровне 8,4%, при этом максимум 2016 г. зафиксирован на уровне 10,91%. Минимум же отмечен в сентябре - чуть ниже 8%. Тогда инвесторы были уверены, что Банк России снизит ставку, однако Эльвира Набиуллина дала понять, что спешить не будет и в 2016 г. ключевая ставка больше не опустится.

В целом эксперты сходятся во мнении, что решение Минфина разместить максимально возможный объем ОФЗ в начале года верное. Дело в том, что пока цены на нефть находятся на высоком уровне, есть и спрос на рублевые активы, и доходности находятся на приемлемом уровне.

Кроме того, не стоит забывать про Центральный банк, который рано или поздно должен снизить ставку. При снижении ключевой ставки доходность облигаций снижается, а их стоимость соответственно растет. Инвесторы сейчас находятся в ожидании действий ЦБ, что и приводит к дополнительному спросу на российские долговые бумаги.

Напомним, большинство экономистов ждут от ЦБ РФ снижения ставки во II квартале.

Кстати, на весь год Минфин запланировал занять 1 трлн руб., то есть в два раза больше, чем в 2016 г.

Традиционно облигации будут размещаться по средам раз в неделю, однако из-за праздников в январе состоятся только три размещения, а уже в феврале и марте - по четыре.

Основные факторы для российского долгового рынка - рынок нефти и отношения с США. Через пару недель Дональд Трамп официально займет пост президента Штатов, после чего можно будет делать выводы, действительно ли он настроен на улучшение отношений с Россией. Возможно, если ему позволит конгресс, Трамп начнет смягчать санкции, а это может вызвать на рынке российских бумаг настоящее ралли.

Что же касается цен на нефть, то здесь многое будет зависеть от того, как члены ОПЕК и другие страны соблюдают соглашение о сокращении объемов добычи. Также участники рынка будут внимательно следить за объемом добычи в США. Вроде бы сланцевый сектор снова демонстрирует активность, однако стоимость заимствования сейчас намного выше, так что здесь есть определенная интрига.

Также участники рынка будут внимательно следить за объемом добычи в США. Вроде бы сланцевый сектор снова демонстрирует активность, однако стоимость заимствования сейчас намного выше, так что здесь есть определенная интрига.

Если посмотреть на график доходности, то десятилетние облигации чувствуют себя очень даже неплохо. Конечно, локальный минимум находится чуть ниже, но с учетом общей ситуации на глобальном долговом рынке результат не может не радовать.

Сейчас доходности десятилетних ОФЗ находятся на уровне 8,4%, при этом максимум 2016 г. зафиксирован на уровне 10,91%. Минимум же отмечен в сентябре - чуть ниже 8%. Тогда инвесторы были уверены, что Банк России снизит ставку, однако Эльвира Набиуллина дала понять, что спешить не будет и в 2016 г. ключевая ставка больше не опустится.

В целом эксперты сходятся во мнении, что решение Минфина разместить максимально возможный объем ОФЗ в начале года верное. Дело в том, что пока цены на нефть находятся на высоком уровне, есть и спрос на рублевые активы, и доходности находятся на приемлемом уровне.

Кроме того, не стоит забывать про Центральный банк, который рано или поздно должен снизить ставку. При снижении ключевой ставки доходность облигаций снижается, а их стоимость соответственно растет. Инвесторы сейчас находятся в ожидании действий ЦБ, что и приводит к дополнительному спросу на российские долговые бумаги.

Напомним, большинство экономистов ждут от ЦБ РФ снижения ставки во II квартале.

Кстати, на весь год Минфин запланировал занять 1 трлн руб., то есть в два раза больше, чем в 2016 г.

Традиционно облигации будут размещаться по средам раз в неделю, однако из-за праздников в январе состоятся только три размещения, а уже в феврале и марте - по четыре.

Основные факторы для российского долгового рынка - рынок нефти и отношения с США. Через пару недель Дональд Трамп официально займет пост президента Штатов, после чего можно будет делать выводы, действительно ли он настроен на улучшение отношений с Россией. Возможно, если ему позволит конгресс, Трамп начнет смягчать санкции, а это может вызвать на рынке российских бумаг настоящее ралли.

Что же касается цен на нефть, то здесь многое будет зависеть от того, как члены ОПЕК и другие страны соблюдают соглашение о сокращении объемов добычи.