Глава ФРС Джанет Йеллен. EPA/MICHAEL REYNOLDS

Сокращение должно происходить медленно, и объемы реинвестирования поступлений от ценных бумаг с истекшим сроком погашения поначалу будут превышать объем облигаций, доходы от погашения которых уже не будут направляться на покупку новых бондов. Решение о том, как перераспределять эти денежные средства, будет иметь важные последствия для инвесторов: в зависимости от того, что выберет ФРС, могут возникнуть проблемы с ликвидностью в сегменте более долгосрочных казначейских бумаг.

"В техническом плане это, по-видимому, последний нерешенный вопрос" по балансу, сказал главный стратег Bank of America Corp. по краткосрочным ставкам Марк Кабана. "Если ФРС внесет существенные изменения в свою политику реинвестирования, это окажет существенное влияние" на рынок, отметил он.

График: Bloomberg

Аналитики, опрошенные Bloomberg на прошлой неделе, ожидают, что FOMC подождет до сентября, чтобы объявить о начале сокращения баланса. Они оценили лишь в 13% вероятность того, что такое объявление будет сделано на этой неделе.

ФРС предстоит обсудить, стоит ли реинвестировать больше средств в короткие ценные бумаги, чтобы быстрее нормализовать баланс как в плане размера, так и в плане дюрации, в результате чего регулятор сократит свое присутствие на рынке облигаций. Проблема, однако, заключается в том, что это также ограничит способность ФРС выступать в качестве механизма поддержки рынка, поскольку в ее арсенале не будет достаточного объема долгосрочных казначейских облигаций для предоставления в кредит в рамках операций на открытых рынках.

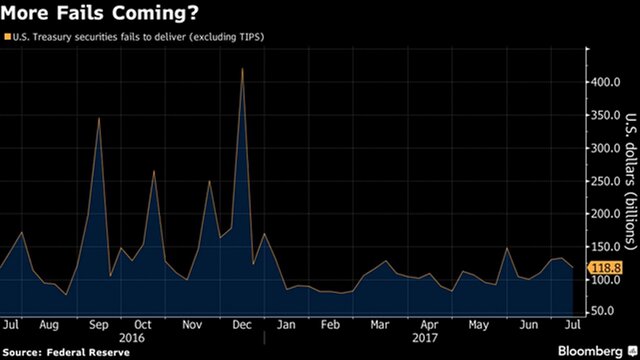

По мнению Лу Крэндалла, главного экономиста Wrightson ICAP LLC, может возникнуть нехватка облигаций, в особенности 10-летних бондов.

Когда трейдеры открывают короткие позиции по казначейским облигациям, рассчитывая на то, что их цена упадет и их можно будет позже откупить по более низкой цене, они, как правило, заимствуют данные бумаги у третьей стороны - на рынке РЕПО или у ФРС. Когда открыто много коротких позиций по определенным бумагам, и сокращается объем доступных бондов на рынке РЕПО или у ФРС, это может создать ситуацию, когда цены растут, поскольку эти бумаги становится труднее получить. В этом случае часто растет количество незавершенных сделок.

График: Bloomberg

Ежемесячные сокращения

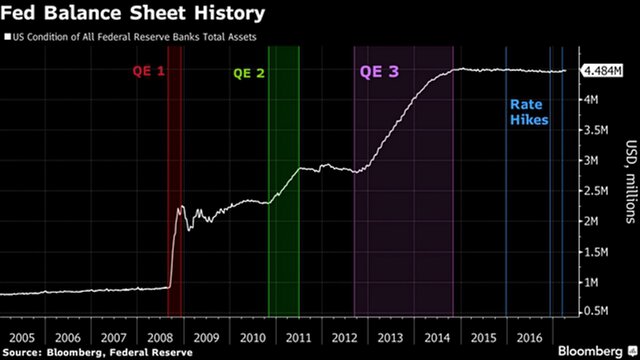

Представители ФРС заявили, что хотят начать сокращать вложения в казначейские облигации и ипотечные ценные бумаги в этом году, хотя они еще точно не определили дату начала сокращения.Объем ежемесячных сокращений вначале будет ограничен $6 млрд для Treasuries и $4 млрд для ипотечных облигаций, после чего он будет постепенно увеличен до $30 млрд для Treasuries и $20 для ипотечных бондов.

Ссылки по теме

Кабана ожидает, что центральный банк будет придерживаться своей текущей стратегии реинвестирования и не будет стремиться к дальнейшему сокращению срока погашения своих активов.

Между тем, Крэнделл не уверен в том, какое решение примет ФРС.

"С одной стороны, сохранение статус-кво всегда имеет определенную привлекательность, поскольку в этом случае шансов на неудачу меньше, - написал он в записке клиентам от 24 июля. - Однако в то же время мы подозреваем, что многие члены FOMC хотели бы вернуться к меньшему и более консервативному балансу".