- ФРС с большой вероятностью объявит о сворачивании QE

- Но Йеллен только начнет процесс, тогда как ответственность за результат будет на следующем главе ФРС

- Уже в октябре в Совете управляющих ФРС останется всего трое членов, и у Трампа появится возможность определить будущее монетарной политики США

В начале сентября 2008 г., месяц, когда рухнул Lehman Brothers, активы ФРС составляли $905 млрд (тогда 6% ВВП). К декабрю они увеличились в два раза, до $2,1 трлн. И это было только начало.

На фоне расширения чрезвычайного кредитования ФРС начала скупать государственный долг и облигации с ипотечным покрытием (MBS), пытаясь, таким образом, поддержать реальную экономику.

Три раунда так называемого ∎количественного смягчения∎ (QE) раздули баланс американского ЦБ до $4,5 трлн к 2015 г.

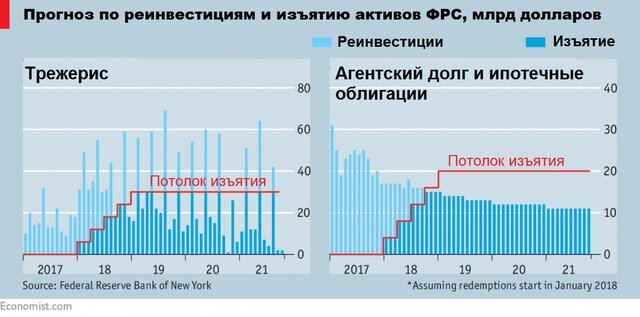

Сегодня - 20 сентября - Федрезерв, по всей видимости, объявит, что QE будет дан задний ход. При этом, ведомство Джанет Йеллен не собирается продавать свои активы. Скорее всего, как только у ценных бумаг наступит срок погашения, регулятор перестанет реинвестировать полученную прибыль.

Разрешенное месячное ∎изъятие∎ будет постепенно увеличиваться до тех пор пока не достигнет $30 млрд для казначейских облигаций и $20 млрд для облигаций с ипотечным покрытием и долговых обязательств агентств недвижимости.

Процесс не будет полностью предсказуемым. Срок погашения казначейских облигаций известен. Но скорость уменьшения портфеля MBS будет зависеть от того сколько американцев переедет в новые дома или рефинансирует ипотечные кредиты, а это во многом связано с процентной ставкой.

Экономисты ФРС недавно подсчитали, что все программы снизили доходность десятилетних казначейских облигаций на один процентный пункт, отмечает британский журнал The Economist.

Таким образом, по мере уменьшения баланса, как ожидается, будет происходить обратный эффект и начнет расти процентная ставка. Однако не все так просто и есть веские причины для сомнений.

Во-первых, экономисты предполагают, что какая-та часть или даже вся сила QE поступала от его влияния на ожидания трейдеров по краткосрочной ставке.

Во-вторых, рынок остается относительно спокойным с того момента, как ФРС намекнула на предстоящую стратегию по балансу. Доходность десятилетних казначейских облигаций 2,1%, такой же низкий уровень был почти весь 2017 г.

Перспектива сокращение налогов и рост расходов на новые инфраструктурные проекты, похоже, больше влияли на движение рынка, чем планы ФРС.

И, наконец, изъятие будет постепенным. Даже если ФРС будет ежемесячно добиваться максимального уровня погашения, мегарегулятору потребуется восемь лет для освобождения от всех облигаций с ипотечным покрытием.

Ссылки по теме

ФРС в итоге освободится от всего своего ипотечного портфеля. Лишь немногие экономисты считают, что центробанк должен вмешиваться в рынок жилья в долгосрочной перспективе. Но объем проданных казначейских облигаций будет зависеть от того, каким ФРС захочет иметь свой баланс.

Это вопрос, скорее всего, будет решать уже новый председатель и обновленный совет управляющих Федрезерва в следующем году.

В феврале 2018 г., как известно, закончится срок полномочий председателя ФРС Джанет Йеллен. А после ухода вице-председателя Стэнли Фишера в октябре, в совете останется всего три члена вместо семи. Поэтому у президента Дональда Трампа будет прекрасная возможность кардинально изменить состав и будущую политику американского центробанка.