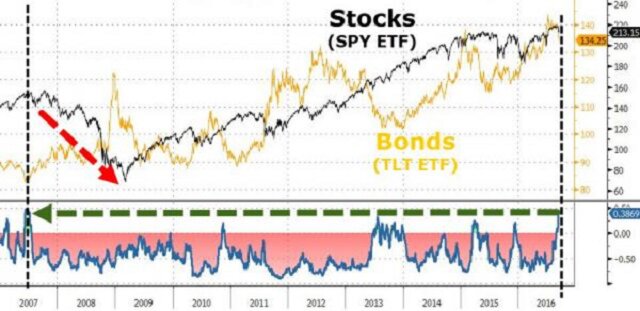

9 лет назад мы уже видели нечто подобное, когда обратная синхронизация между акциями и облигациями была нарушена, и это не закончилось ничем хорошим. Не так ли?

Как отмечает The Wall Street Journal, в последние дни стерлись границы между двумя классами активов. В последнее десятилетие такая ситуация фиксировалась только при изменении политики Федеральной резервной системы.

Многие связывают растущий фондовый рынок с падением цен на облигации, и наоборот, так как при улучшении состояния экономики, когда акции привлекают все больше внимания инвесторов, им требуется меньше безопасных активов, таких как казначейские облигации США. Но это никак не подходит к описанию последнего падения, когда падение акций совпало с падением облигаций.

Но за последние 10 лет корреляция становилась отрицательной настолько сильно за короткий случай только при изменении политики ФРС. Подобный всплеск мы видели в декабре прошлого года, когда ФРС впервые подняла ставку, а также в декабре 2013 г., когда ФРС начала сокращать программу покупки облигаций.

Другие подобные случаи фиксировались в ноябре 2010 г., когда ФРС запустила QE, а также в июле 2007 г., когда центральный банк начала ослабление денежно-кредитной политики.

И хаотический всплеск корреляции вызвал наибольшее снижение по фондам Risk Parity (фонды паритета риска) с августа 2015 г.