Советник НБ Хуан Юйпинг отметил, что делевередж в Китае не прогрессирует, а слишком большое кредитное плечо становит большой финансовой проблемой для страны.

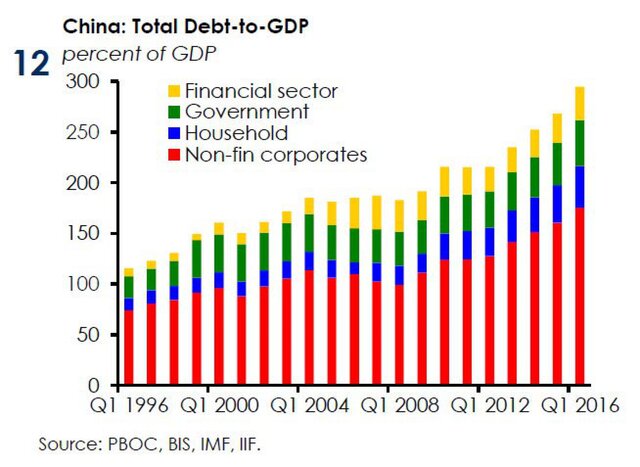

При этом самый высокий показатель закредитованности наблюдается в недвижимости и добыче полезных ископаемы. В государственных компаниях коэффициенты левереджа растут с 2008 г.

Согласно данным IIF, общий левередж в Китае составляет около 300% от ВВП.

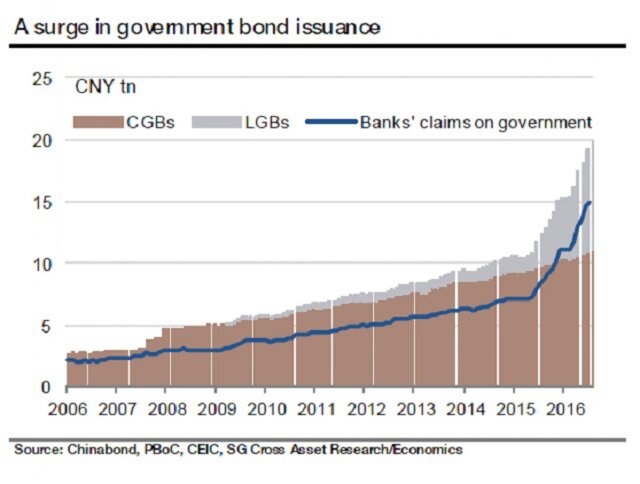

Очень похоже, что локальные государственные ценные бумаги муниципалитеты выпускают так много, как только могут. Эти бумаги выкупают банки, а объем обязательства правительства перед банками увеличивается.

Программа по выпуску таких облигаций была начата в мае 2015 г., к концу прошлого года она достигла 3 трлн юаней, а сейчас уже превышает 3,6 трлн юаней.

В теории, если дебиторская задолженность гарантируется правительством, банки должны быть более стабильными, но это не всегда так.

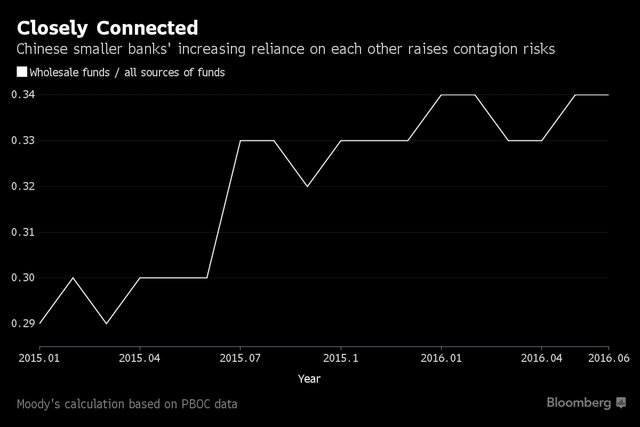

Крупные банки Китая, большинство из которых являются государственными, действительно сильно завязаны на суверенную стабильность Китая, но более мелкие полагаются друг на друга при финансировании. Это означает риски возникновения цепной реакции при любом кризисе.

По состоянию на первое полугодие, по данным Bloomberg, на межбанковском рынке малые и средний банки привлекли 34% средств, а в январе прошлого года показатель составлял всего 29%. Некоторые банки нарастили заимствования через РЕПО на 75% за последние три года, в то время как потребительские депозиты выросли на 20-25%.

Народный банк Китая пытается сдержать рост финансового рычага в экономике за счет повышения ставок. Но такие действия опасны, так как КНР рискует лишиться инвесторов, сейчас стабильность на межбанковском рынке привлекает трейдеров, так как позволяет занимать и вкладывать средства даже в неликвидные активы на длительные сроки.

При этом действия ЦБ никак не отменяют проблему теневого банкинга, а только усиливает ее. Лишившись доступа к фондированию, многие банки пойдут на теневой рынок или же будут полагаться на краткосрочные источники, что явно не очень выгодно.

Активное использование банковского фондирования и теневого банкинга привело к тому, что у большинства банков нет достаточного денежного потока для выплаты требований вкладчикам, но есть огромная дебиторская задолженность. Что сделает банк, когда ему потребуется погасить обязательства? Потребует свои средства у другого банка. Подобная цепочка может просто обрушить банковский сектор Китая.