Москва, 29 ноября - "Вести.Экономика" Несмотря на рекордный уровень новых кредитов, созданных Народным банком Китая с начала года до октября 2017 года экономический фон Китая в настоящее время свидетельствует о ряде проблем.

Кроме того, данные о кредитовании явно резко контрастируют с заявлениями правительственных органов о делеверидже Китая.

Кроме того, данные о кредитовании явно резко контрастируют с заявлениями правительственных органов о делеверидже Китая.

Сейчас в экономике Китая наблюдается следующее:

И пока львиная доля экспертов продолжает рассказывать, что "президент Си Цзиньпин будет проводить еще большее стимулирование, если или когда что-то ухудшится", отдельные исследователи подчеркивают еще раз, что Китай проводил стимулирование рекордными темпами в 2017 году, однако это никак не отразилось на улучшении экономической активности.

Фактически, экономический рост лишь замедляется по ряду показателей.

Фактически, экономический рост лишь замедляется по ряду показателей.

Стимулирование долговых обязательств Китая стало целью в преддверии XIX партийного съезда в октябре 2017 года, подразумевая, что мы можем столкнуться с фазой долговой усталости.

В первые 10 месяцев 2016 года дополнительные кредиты, выдаваемые в Китае на ежемесячной основе, были отрицательными трижды (т. е. в мае, июле и октябре) и в среднем составили $189 млрд на ежемесячной основе; однако за первые 10 месяцев 2017 года объем дополнительного кредитования, выданного на ежемесячной основе, оставался положительным каждый месяц, за исключением октября, и составлял в среднем $429 млрд ежемесячно. В октябре 2017 года в период XIX партийного съезда объем нового кредитования сократился на $11,9 млрд по сравнению с прошлым месяцем.

В первые 10 месяцев 2016 года дополнительные кредиты, выдаваемые в Китае на ежемесячной основе, были отрицательными трижды (т. е. в мае, июле и октябре) и в среднем составили $189 млрд на ежемесячной основе; однако за первые 10 месяцев 2017 года объем дополнительного кредитования, выданного на ежемесячной основе, оставался положительным каждый месяц, за исключением октября, и составлял в среднем $429 млрд ежемесячно. В октябре 2017 года в период XIX партийного съезда объем нового кредитования сократился на $11,9 млрд по сравнению с прошлым месяцем.

Что это значит? В более широком смысле слова, когда вы выпускаете беспрецедентный объем кредитов, в какой-то момент в силу вступает закон убывающей предельной доходности: с 1 января 2009 года кредит Китая вырос на 153,9 трлн юаней, а ВВП вырос на гораздо более скромные 48,5 трлн юаней, это означает, что за эти годы накоплено много плохих инвестиций.

Что это значит? В более широком смысле слова, когда вы выпускаете беспрецедентный объем кредитов, в какой-то момент в силу вступает закон убывающей предельной доходности: с 1 января 2009 года кредит Китая вырос на 153,9 трлн юаней, а ВВП вырос на гораздо более скромные 48,5 трлн юаней, это означает, что за эти годы накоплено много плохих инвестиций.

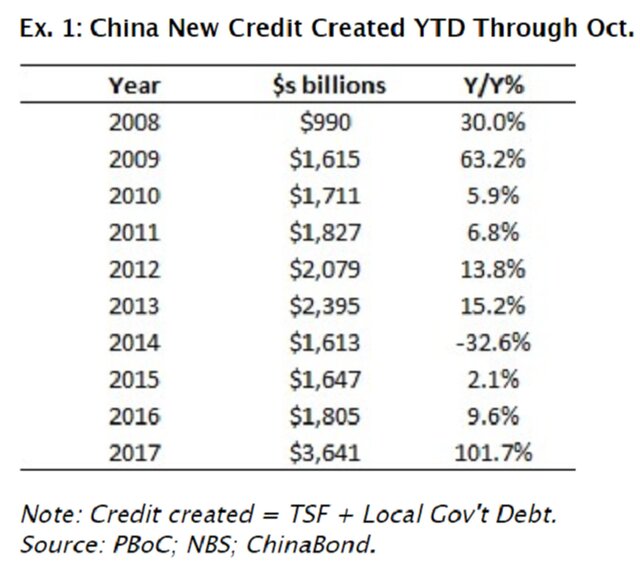

Объем плохих кредитов в Китае на сумму $3,6 трлн, выданный в 2017 году с начала года до октября, оказался больше, чем во всем остальном развитом мире. Проще говоря, в какой-то момент каждый дополнительный доллар в новом кредитовании приносил больше вреда, чем пользы.

Объем плохих кредитов в Китае на сумму $3,6 трлн, выданный в 2017 году с начала года до октября, оказался больше, чем во всем остальном развитом мире. Проще говоря, в какой-то момент каждый дополнительный доллар в новом кредитовании приносил больше вреда, чем пользы.

Рассматривая вопрос о том, что Китай достиг предела при выпуске новых кредитов в 2017 году, воздействие этого процесса быстро снижается и, похоже, что мы достигли точки невозврата, тогда как консенсус на данный момент, кажется, совершенно не обратил внимания на эту возможность, недавняя распродажа на китайских фондовых рынках предполагает, что инвесторы в Китае еще могут получить выгоду.

Рассматривая вопрос о том, что Китай достиг предела при выпуске новых кредитов в 2017 году, воздействие этого процесса быстро снижается и, похоже, что мы достигли точки невозврата, тогда как консенсус на данный момент, кажется, совершенно не обратил внимания на эту возможность, недавняя распродажа на китайских фондовых рынках предполагает, что инвесторы в Китае еще могут получить выгоду.

Кроме того, учитывая все, чему мы стали свидетелями в этом году, то есть рост нового кредитования по сравнению с прошлым годом на 101,7% в октябре 2017 года, этот уровень кредита, который необходим для стимулирования роста в Китае, может оказаться недостижимым на данном этапе.

Кроме того, учитывая все, чему мы стали свидетелями в этом году, то есть рост нового кредитования по сравнению с прошлым годом на 101,7% в октябре 2017 года, этот уровень кредита, который необходим для стимулирования роста в Китае, может оказаться недостижимым на данном этапе.

Здесь можно вспомнить ряд прогнозов экономистов, которые были сделаны в 2016 году и указывали на то, что выпуск новых кредитов в Китае вырастет вдвое в 2017 году по сравнению с прошлым годом, но именно это и произошло. И, как ожидалось, это должно было стать базой для роста всех экономических показателей.

Здесь можно вспомнить ряд прогнозов экономистов, которые были сделаны в 2016 году и указывали на то, что выпуск новых кредитов в Китае вырастет вдвое в 2017 году по сравнению с прошлым годом, но именно это и произошло. И, как ожидалось, это должно было стать базой для роста всех экономических показателей.

Таким образом, всем, кто придерживается тезиса: "Си просто будет увеличивать стимулирование", можно ответить, что степень стимулирования может оказаться настолько высокой на этом этапе, что президент Си Цзиньпин, возможно, не знает наверняка, какой объем новых долгов необходим для того, чтобы "все снова нормализовалось".

Если это окажется так, экономика Китая продолжит замедление, оказывая давление на цены на сырьевые товары и, в конечном счете, на акции сталелитейных и промышленных компаний.

Если это окажется так, экономика Китая продолжит замедление, оказывая давление на цены на сырьевые товары и, в конечном счете, на акции сталелитейных и промышленных компаний.

Короче говоря, Китай может быть "черным лебедем", который обрушит ралли на фондовой рынке для многих игроков в промышленном пространстве.

Сейчас в экономике Китая наблюдается следующее:

- Ежемесячное замедление роста нового строительства (коммерческие+ жилые+офисные здания) по сравнению с предыдущим годом

- Ежемесячное замедление роста инвестиций в основные фонды по сравнению с прошлым годом

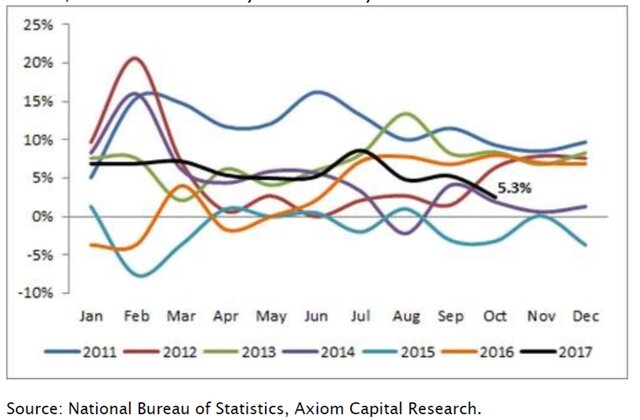

- Ежемесячное замедление производства цемента по сравнению с прошлым годом

- Ежемесячное замедление производства электроэнергии по сравнению с прошлым годом

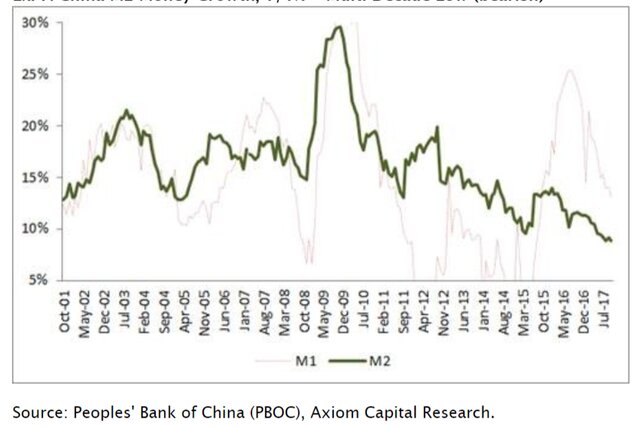

- Ежемесячное замедление роста денежной массы М2 по сравнению с прошлым годом

- Ежемесячное замедление роста кредитования домохозяйств по сравнению с прошлым годом

- Ежемесячное замедление роста инвестиций в частные основные фонды по сравнению с прошлым годом

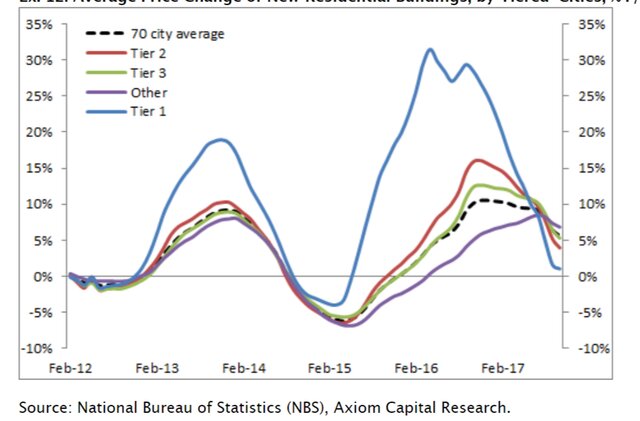

- Ежемесячное замедление роста цен на жилье по сравнению с прошлым годом

И пока львиная доля экспертов продолжает рассказывать, что "президент Си Цзиньпин будет проводить еще большее стимулирование, если или когда что-то ухудшится", отдельные исследователи подчеркивают еще раз, что Китай проводил стимулирование рекордными темпами в 2017 году, однако это никак не отразилось на улучшении экономической активности.

Стимулирование долговых обязательств Китая стало целью в преддверии XIX партийного съезда в октябре 2017 года, подразумевая, что мы можем столкнуться с фазой долговой усталости.

Ежемесячное замедление роста нового строительства

Внутренний рост ВВП

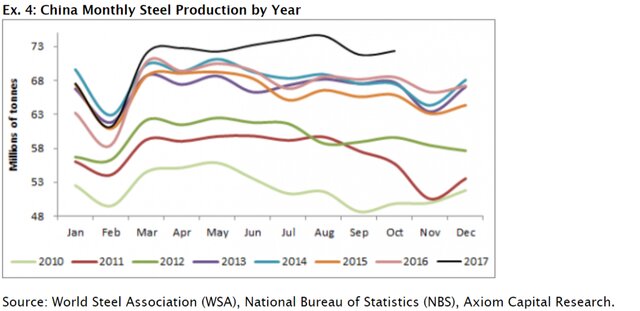

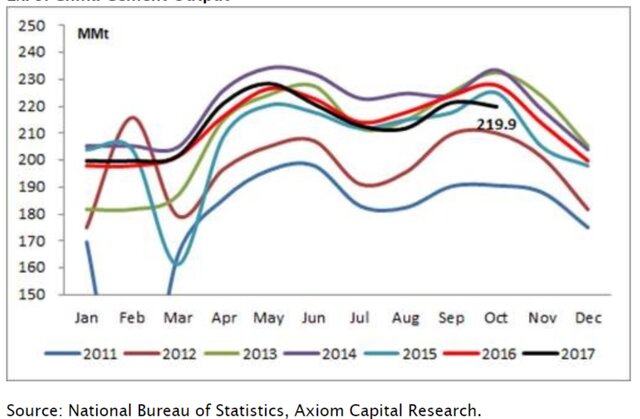

Производство стали

Производство цемента в Китае

Китай станет новым "черным лебедем"

Учитывая объем кредита за последние 12 месяцев, в третьем квартале 2017 года в Китае в процентном соотношении к ВВП, который, как ожидается, будет на уровне 250%, объем новых кредитов, который Си пришлось бы выпустить в 2018 году, превысил бы $4 трлн, что может спровоцировать ряд понижений рейтингов, а также переоценку МВФ статуса "рыночной экономики" Китая.Производство электроэнергии в Китае

Динамика М2 в Китае, % в годовом выражении

Таким образом, всем, кто придерживается тезиса: "Си просто будет увеличивать стимулирование", можно ответить, что степень стимулирования может оказаться настолько высокой на этом этапе, что президент Си Цзиньпин, возможно, не знает наверняка, какой объем новых долгов необходим для того, чтобы "все снова нормализовалось".

Динамика средних цен на новую недвижимость

Короче говоря, Китай может быть "черным лебедем", который обрушит ралли на фондовой рынке для многих игроков в промышленном пространстве.