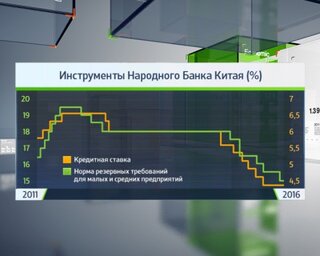

Инструменты Народного Банка Китая,%

"Fitch Ratings твердо убеждено в том, что Китай имеет административные и финансовые ресурсы, чтобы избежать разрушительного замедления до почти нулевого роста, что отражается на прогнозе рейтинга в горизонте около двух лет", -говорится в сообщении агентства.

Fitch сохранило суверенный рейтинг Китая на уровне А+, но не подняло его до АА из-за "высокого и растущего" левереджа в экономике, что является источником "системной уязвимости".

В агентстве ожидают, что экономика Поднебесной будет расти на 6-6,5% в 2016-2017 гг. Официальная цель Пекина сейчас составляет 6,5-7% на текущий год.

Отдельного внимания заслуживает динамика юаня после сильнейшей девальвации в августе прошлого года, которая потрясла мировые финансовые рынки и подпитала всплеск оттока капитала на фоне ожиданий дальнейшего падения курса для стимулирования экономики.

Рейтинговое агентство считает, что Китай "имеет волю и средства, чтобы не девальвировать юань против своей новой корзины".

"Большая девальвация означает риски и расходы. Такое развитие событий стало бы крупным негативный шок для мировой экономики, который может перекинуться от Китая путем создания системного стресса среди развивающихся рынков во всем мире, особенно в Азиатско-Тихоокеанском регионе, а также спровоцировать проблемы глобальных торговых партнеров – это может даже означать "расшатывание" текущего открытого глобального торгового режима".

Кроме того, значительная девальвация уничтожит прогресс, которого добился Китай на пути к новой модели потребления. Слабая валюта снижает реальные доходы населения, но укрепляет прибыль компаний-экспортеров.

Большие кредитные плечи по-прежнему являются ключевой проблемой для экономики КНР. Уровень совокупного финансирования к концу 2015 г. достиг 198% ВВП, по сравнению со 115% на конец 2008 г., согласно официальным данным.

Оценки динамики ВВП Китая

Тем не менее, уникальная финансовая система Китая позволит выдержать неопределенность.

"В финансовой системе Китая доминируют банки и заемщики, зависящие от розничных депозитов. При этом банки и заемщики являются либо государственными, либо государства имеет большое влияние на них. В совокупности эти факторы позволяют предположить, что кризис доверия среди кредиторов вряд ли возможен в Китае".

В долгосрочной перспективе, структурные реформы будут иметь ключевое значение для кредитно-ориентированной модели экономики, тогда как модель роста, основанная на интенсивных инвестициях, является неустойчивой.

Реструктуризация государственных предприятий на этот раз, вероятно, также будет более постепенным процессом, чем аналогичное событие в конце 1990-х годов, где массовая приватизация и активное сокращение рабочих мест стали негативными факторами для экономики.