Фото: David Gray / Reuters

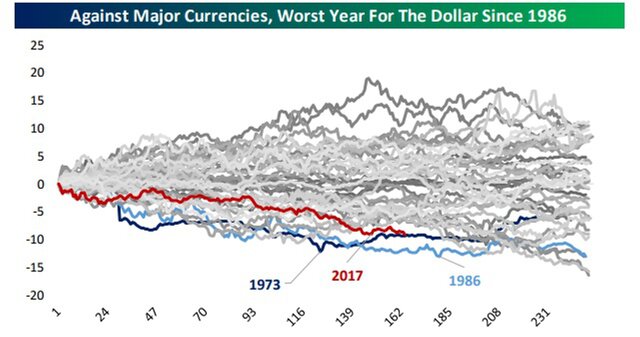

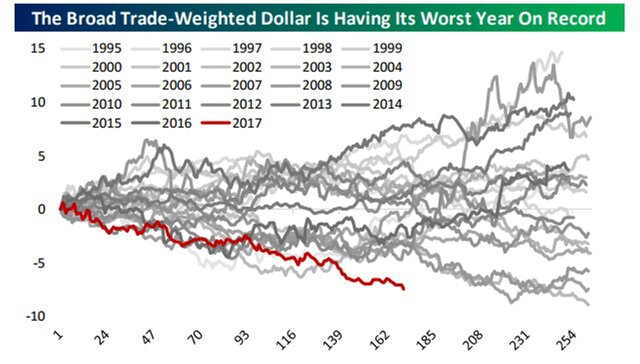

Несмотря на ужесточение монетарной политики со стороны ФРС США как в плане постепенного повышения процентных ставок, так и с учетом предстоящего сокращения баланса активов ФРС (что также является ужесточением финансовых условий и снижением долларовой ликвидности), котировки американского доллара в этом году демонстрируют наиболее заметное снижение по отношению к ведущим мировым валютам с 1986 г.

В начале сентября 2017 г. консалтинговая компания Bespoke Investment Group обратила внимание на рекордно слабую динамику доллара, отметив, что речь идет о рекордном ослаблении доллара как по отношению к ключевым валютам, так и в плане снижения широкого индекса валютного курса доллара.

Однако на этот раз, по мнению Карла Вайнберга, главного экономиста консалтинговой компании High Frequency Economics, происходит структурное ослабление доллара. В статье, опубликованной на портале Yahoo! в понедельник, 18 сентября, приводятся выдержки из клиентской записки Вайнберга, в которой он отмечает, что происходящее вызвано не какими-либо политическими факторами или проблемами в экономике США, а вполне конкретными изменениями в рассчетах за нефть между Россией, Саудовской Аравией и Китаем.

"Перспектива оценки нефти и торговли нефтью в юанях между крупнейшими импортерами и экспортерами нефти является серьезным негативным фактором для доллара. Если торговля нефтью перейдет на юани, это будет означать потенциальную потерю транзакций в объеме $800 млрд в год, а также схожее сокращение на $800 млрд в переводе излишек нефти в долларовые активы. Это не очень красивая картина как для доллара, так и для ценных бумаг США в долгосрочной перспективе.

Снижение доллара происходит не из-за изменения процентных ставок. Это скорее ожидание того, что доллар утрачивает статус ведущей резервной и транзакционной валюты мира. По нашим оценкам, этот переход уже начался".

Снижение доллара происходит не из-за изменения процентных ставок. Это скорее ожидание того, что доллар утрачивает статус ведущей резервной и транзакционной валюты мира. По нашим оценкам, этот переход уже начался".

В американской консалтинговой компании High Frequency Economics констатируют, что данный "процесс уже начался". В частности, Карл Вайнберг отмечает, что с июня 2017 г. Россия начала принимать китайские юани в качестве платежей за поставки нефти в Китай. При этом, по сравнению с предыдущим годом на долю России приходится уже не 15%, а 25% от всего импорта нефти со стороны Китая.

Вайнберг отмечает, что Китай также ведет переговоры с Саудовской Аравией по оплате поставок нефти в юанях. В случае если Saudi Aramco уступит давлению со стороны Китая, это будет означать, что госкомпании Саудовской Аравии больше не придется хранить большой объем ликвидности в долларовых активах – в частности, гособлигациях США.