По мнению экономистов Barclays, рост ВВП на 7% в прошлом квартале скорее походил на 5,6%.

Но что если ВВП Китая на самом деле больше, чем все думают? Именно к такому заключению пришли экономисты Дэниэл Розен и Биби Бао из Центра стратегических международных исследований (Center for Strategic & International Studies) в результате проведенного ими исследования.

И его результате не стоит сбрасывать со счетов. Не стоит его принимать и как однозначно позитивный признак.

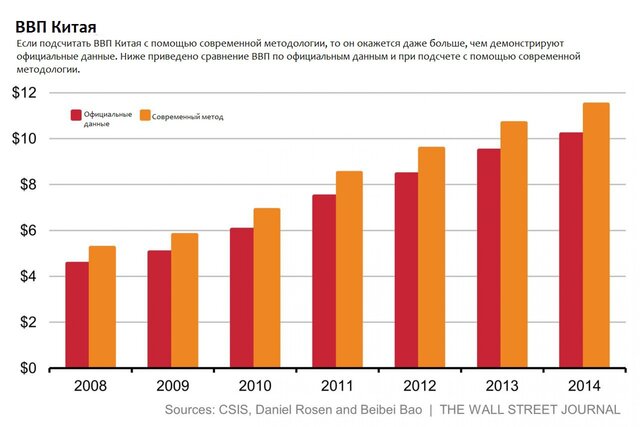

Китай использует устаревшую методологию при подсчете своего ВВП, которая недооценивает расходы на такие вещи, как услуги и НИОКР.

Когда ЕС и США пересмотрели свои методологии и привели их в соответствие с последними мировыми стандартами, они увидели изменения в сторону повышения своих ВВП.

В указанном выше исследовании то же самое произошло и с экономикой Китая. Если говорить о ВВП за 2014 год, то ВВП в $10 трлн в действительности ближе к $11.5 трлн.

Кроме того, многие из тех, кто скептически относятся к официальным данным по Китаю, указывают на расхождения между заявленным ростом экономики и снижением электрогенерации и т. д.

Однако в крупной экономике оценки быть не такими оптимистичными. Уровень долга к ВВП был бы немного ниже, но не настолько, чтобы это сыграло большую роль.

В секторе услуг создается больше рабочих мест — и это хорошо, однако показатели демонстрируют расхождения, и это уже хуже.

Это происходит потому, что большая часть ∎неучтенного∎ дохода в новой методологии включает прибыль от недвижимости и доходность капитала для предпринимателей.

А сектор недвижимости занимал более значительную долю экономики в последние годы, вероятно, вдвое больше, чем предполагают официальные данные.

Полагаться на рост за счет недвижимости — крайне опасно. Это подразумевает, что текущее ослабление инвестиций на рынке недвижимости может иметь более серьезные последствия, чем предполагалось ранее.

В рамках мировой экономики, если ВВП Китая намного больше, это означает, что он может обогнать США раньше, чем предполагалось ранее, вероятно, уже в 2020 году, отмечается в исследовании.

Это произойдет при условии, что рост экономики Китая продолжится.

С другой стороны, замедление роста экономики Китая будет иметь более глубокое влияние на мировую экономику. Поэтому больше не всегда означает лучше.