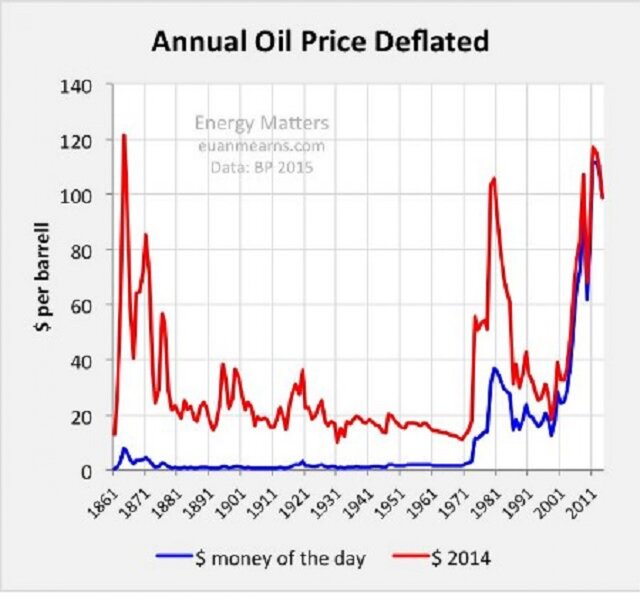

BP, например, ранее опубликовала исторические данные по ценам на нефть с учетом инфляции.

Учитываются ежегодные средние цены по Brent с 1984 г. Конечно, это скрывает падения и рост внутри года, даже очень сильные, но эти процессы, как правило, не длятся долго.

Три резких скачка цен на нефть произошли в 1860-х, 1970-х и 2010-х годах. Следует отметить, что величина каждого скачка составляет $100-120. При этом после резкого роста в 1860-х, рынок нефти был медвежьим в течение примерно 110 лет.

Сейчас для того, чтобы соответствовать падению 1986 г., нефть должна упасть ниже $30 за баррель, а для соответствия падению в 1998 г. – ниже $20.

Трейдеры отмечают, что если уровни поддержки будут сейчас пробиты, а нефть торгуется около них, цены могут упасть намного ниже очень быстро. На фундаментальном уровне должны быть сбалансированы спрос и предложение, но из-за позиции ОПЕК и добычи в США, этого не удается добиться. Видимо, падение цен все еще недостаточно для того, чтобы удалить избыток в 3 млн баррелей в сутки.

Исторические основы падения

Цены на нефть всегда формируются спросом и предложением или соответствующими ожиданиями.

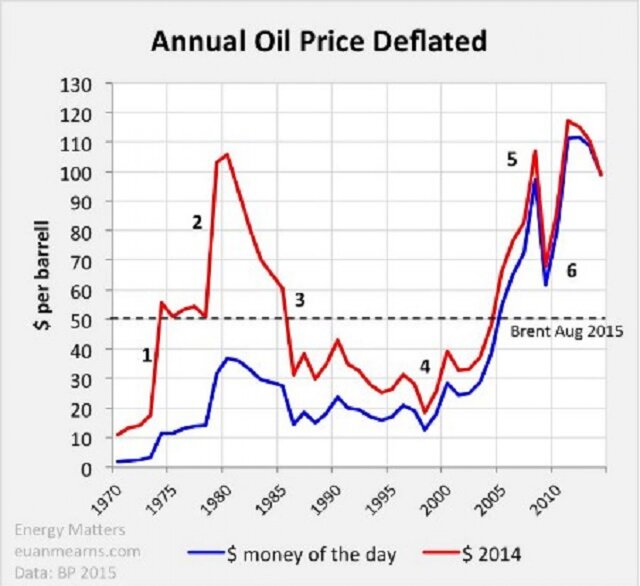

∎2. Иранская революция 1979 г. и ирано-иракская война 1980 г. привели ко второму нефтяному шоку. При этом реакция цен на тот момент не отражала основы спроса и предложения, поэтому в последующие годы цены снижались вместе с изменением доли рынка ОПЕК.

∎3. Спад 1986 г. был вызван решением ОПЕК и попыткой вернуть долю рынка, что привело к длительному медвежьему рынку, который завершился только в 1998 г.

∎4. Самая нижняя точка нефтяного шока была зафиксирована в 1998 г., когда номинальные цены составили $10. Это ознаменовало начало новой эры для индустрии, которая прошла через активную реструктуризацию, в ходе которой многие крупные компании поглотили небольших локальных нефтедобытчиков.

∎5. Активный бычий рынок на рынке сырья начался около 2002 г. и продлился до 2008 или 2014 гг., в зависимости от точки зрения. Он имел достаточно сложные причины, включая стоимость нефти, промышленную революцию в Китае, расширение долга, политики нулевой процентной ставки.

∎6. Финансовый крах 2008 г. был первым этапом завершения бычьего рынка, но до 2014 г. цены росли на фоне сокращения добычи ОПЕК и увеличения ликвидности на рынке за счет количественного смягчения.

Завершение программы QE в США и последние события в глобальных валютных война – это, безусловно, часть нефтяной истории с падением цен. Но до равновесия и начала нового рынка еще необходимо преодолеть фактор ОПЕК, который играет против цен.