Однако последние несколько лет их популярность вновь пошла на убыль. Изменение настроения легко объяснить. МВФ прогнозирует, что 2015 г. станет пятым годом подряд, когда фиксируется замедление темпов роста в развивающихся странах. Более того, два члена БРИК - Бразилия и Россия - находятся в рецессии.

Многие также не уверены, если китайские власти смогут добиться мягкого приземления для своей экономики, так как она стремительно замедляется после рекордного роста в предыдущее десятилетие. Согласно прогнозу МВФ преимущество развивающихся рынков над богатыми странами по темпам роста в этом году будет самым минимальным с 2001 г.

Сегодня легче найти пессимистов, чем оптимистов. Главный экономист Банка Англии Энди Холдейн считает, что развивающиеся рынки стали ∎третьей волной∎ серии кризисов, которая началась в 2007-2008 гг. с американской высокорисковой ипотеки и продолжилась в 2010-2012 гг. в еврозоне. Третья волна также упоминается в последнем обзоре Goldman Sachs.

Основная проблема в том, что замедление роста на развивающихся рынках сопровождается увеличением корпоративного долга. Исключая банковский сектор, средний долговой уровень компаний развивающихся стран достигает 90% ВВП. В Азии небанковский корпоративный долг взлетел с 80% ВВП в 2009 г. до 125% сегодня, отмечает британский журнал The Economist.

Прибыль корпораций не растет так быстро, как надеялись многие инвесторы. Эксперты банка Goldman Sachs подсчитали, что азиатские компании не имеют двухзначного роста дохода в расчете на акцию с 2010 г. Жан-Пол Смит из Ecstrat говорит, что в целом доход на акционерный капитал в компаниях развивающихся стран снизился на более чем 7% с тех пор как разразился финансовый кризис.

Смит боится развития порочного круга. Вялый экономический рост заставляет правительства все больше вмешиваться в экономику, вводить более высокие налоги и ужесточать контроль над компаниями. Правительства могут также начать винить за тяжелую ситуацию иностранных спекулянтов и иностранные компании.

Националистическая риторика может ослабить уверенность инвесторов, уменьшить прямые инвестиции и спровоцировать бегство капитала. Это, в свою очередь, считает Смит, ∎усилит давление в сторону понижения курса национальных валют и уровня жизни населения, что спровоцирует еще больший виток популистских решений∎.

Этот пессимизм, похоже, разделяют и инвесторы. Согласно опросу Merrill Lynch доля фондовых менеджеров, у которых в общем инвестиционном портфеле акции с развивающихся рынков занимают меньший процент, чем обычно, превышает тех, кто имеет там необычно большие инвестиции, примерно на 28%.

Как утверждает Capital Economics более чем $260 млрд выведены с развивающихся рынков в III квартале этого года. В номинальном выражении это даже больше, чем отток капитала, зафиксированный во время кризиса 2008-2009 гг.

Когда финансовые активы демонстрируют результат хуже, чем ожидалось и инвесторы все чаще смотрят на выход, ∎противоположные инвесторы∎ начинают задумываться, не пришло ли время для покупки.

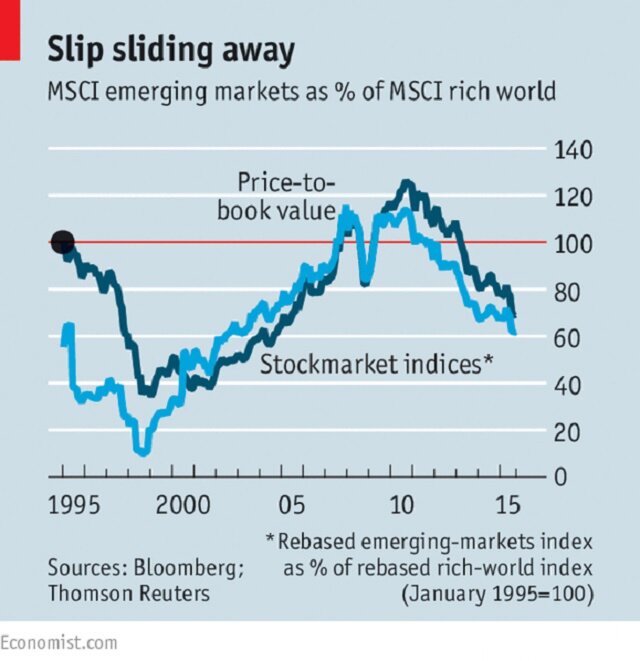

Развивающиеся рынки обычно торгуются по более низкой цене, чем их коллеги в богатом мире, хотя бывают моменты, когда они становятся популярными и торгуются по более высоким ценам, чем акции богатых стран. В этом смысле они были самыми модными осенью 2010 г., но сегодня торгуются со скидкой.

Однако эта скидка не такая большая, как в конце 1990-х гг. До тех пор пока спекулянты, стремящиеся получить самую выгодную цену, не увидят какие-то признаки улучшения фундаментальных показателей, их можно простить за то, что они ничего не покупают.