Вопрос дня прост: можно ли считать несколько маленьких фондов, недавно объявивших о своей ликвидации, таким же предупреждением? Их провал указывает на финансовые проблемы или это результат излишне рискованной стратегии?

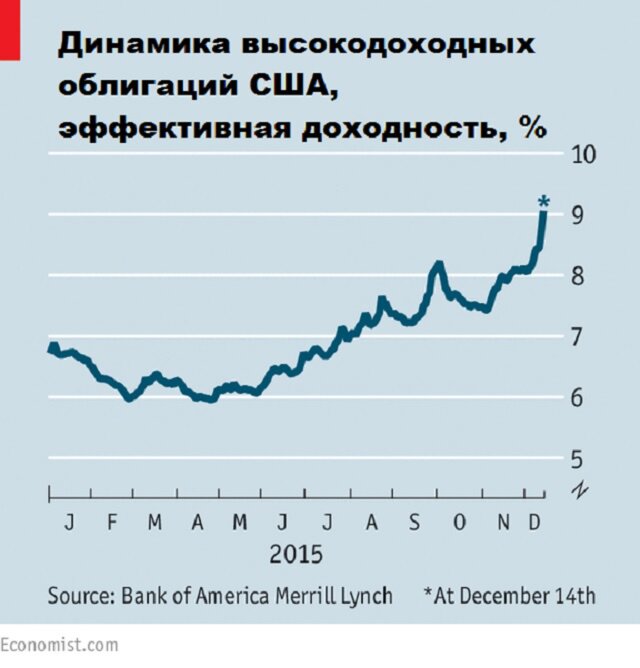

Все оказавшиеся в тяжелом положении фонды инвестировали в низкокачественные корпоративные долговые обязательства. Инвесторы в этом году отвернулись от этих ∎высокодоходных∎ или ∎мусорных∎ облигаций, что привело к резкому падению цен и взлету доходности.

Одной из самых известных жертв стал инвестиционный фонд под управлением компании Third Avenue, специализирующейся на проблемных долгах, средняя доходность которых поднялась с 8% в 2014 г. до астрономических 18% в настоящее время.

Этот фонд потерял 27% своей стоимости в этом году и зафиксировал значительный вывод средств, что в итоге привело к уменьшению его активов с $3 млрд до $790 млн. 10 декабря Third Avenue прекратил выдачу денег инвесторам. В компании заявили, что турбулентное состояние рынка и массовый вывод средств заставили его продать свои активы по бросовым ценам.

На следующий день управляющий хеджевого фонда Stone Lion Capital объявил о прекращении погашения по мусорным активам. А 14 декабря Lucidus Capital Partners, управляющий фонда, который специализировался на высокодоходных облигациях, объявил о прекращении всех своих инвестиций, пишет британский журнал The Economist.

Пессимисты указывают на дисбаланс в сердцевине модели Third Avenue. Рекламные брошюры компании обещали инвесторам быстрый доступ к их деньгам, при этом фонд делал ставку на неликвидные и рисковые активы. Его второй крупнейший позицией были облигации обанкротившейся фирмы Energy Futures Holdings Corporation. На ценные бумаги без рейтинга приходилось до 40% активов.

Однако фонды бросовых облигаций не очень хороший индикатор. Во-первых, само их название указывает на риск. В отличие от фондов, которые закрылись в начале последнего кредитного кризиса, они не рассматриваются как безопасное место для инвестиций.

Основная тревога сегодня связана с долговыми обязательствами энергетических и горнодобывающих компаний, о проблемах которых много говорится в этом году в связи с обвалом цен на сырьевом рынке. На эти сектора приходится лишь $225 млрд из $1 трлн на рынке бросовых облигаций, утверждает банк Wells Fargo.

Энергетические фирмы с хорошим кредитным рейтингом продолжают получать деньги относительно недорого. Так, например, 10 декабря французский производитель оборудования для нефтегазовой отрасли Schlumberger продал облигаций на $6 млрд с надбавкой к процентам всего 1-2 п.п. выше казначейских облигаций. Голубые фишки в других секторах могут занимать еще дешевле: 9 декабря Visa заплатила надбавку к процентам на один п.п. меньше для того, чтобы получить $16 млрд.

Регуляторы давно высказывают беспокойство по поводу того, что ликвидность корпоративных облигаций может стать источником проблем для управляющих фондами, а срочные распродажи в этих фондах могут нести системный риск.

Но предложенный регуляторами способ решения - классификация некоторых крупных управляющих фондами и паевых фондов как ∎системообразующие∎, а значит и введение к ним более жесткого регулирования - не помогло бы в этой ситуации. Ни одна из компаний, которая сегодня испытывает проблемы, достаточно велика, чтобы попасть под эту классификацию.

Небольшие фонды действительно в 2007 г. стали предвестниками значительных финансовых потрясений. Однако, учитывая их нынешнюю крайне высокую рисковую стратегию, нет никаких оснований полагать, что закрытие небольших фондов о чем-либо говорит.