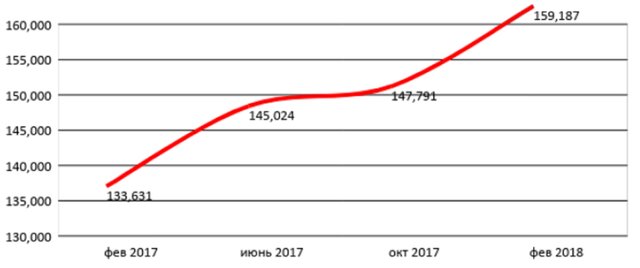

Москва, 22 марта - "Вести.Экономика". Средний размер потребкредита в феврале 2018 г. достиг 159,2 тыс. руб., увеличившись на 19,1% по сравнению с февралем 2017 г., подсчитало Национальное бюро кредитных историй (НБКИ).

В феврале 2018 г. количество выданных кредитов на покупку потребительских товаров (потребительских кредитов) составило 1,08 млн ед., увеличившись всего на 3,0% по сравнению с аналогичным периодом 2017 г. (1,05 млн. ед.).

В феврале 2018 г. количество выданных кредитов на покупку потребительских товаров (потребительских кредитов) составило 1,08 млн ед., увеличившись всего на 3,0% по сравнению с аналогичным периодом 2017 г. (1,05 млн. ед.).

Вместе с тем, сумма выданных в феврале 2018 г. потребкредитов достигла 171,9 млрд руб., увеличившись по сравнению с февралем 2017 г. на 22,7% (в феврале 2017г. – 140,1 млрд руб.).

Таким образом, средний размер потребкредита вырос за год на 19,1% и в феврале 2018 г. составил 159,2 тыс. руб. (в феврале 2017 г. – 133,6 тыс. руб.). В феврале 2018 г. самое высокое значение среднего размера потребительского кредита в регионах РФ (среди 40 регионов-лидеров по объемам данного вида розничного кредитования) было отмечено в Москве (441,1 тыс. руб.), Московской области (341,5 тыс. руб.), Санкт-Петербурге (299,3 тыс. руб.), Ханты-Мансийском АО (249,0 тыс. руб.) и Свердловской области (183,8 тыс. руб.).

В феврале 2018 г. самое высокое значение среднего размера потребительского кредита в регионах РФ (среди 40 регионов-лидеров по объемам данного вида розничного кредитования) было отмечено в Москве (441,1 тыс. руб.), Московской области (341,5 тыс. руб.), Санкт-Петербурге (299,3 тыс. руб.), Ханты-Мансийском АО (249,0 тыс. руб.) и Свердловской области (183,8 тыс. руб.).

В свою очередь наименьший средний размер потребкредита был зафиксирован в Ивановской (86,4 тыс. руб.), Архангельской (87,3 тыс. руб.), Белгородской (98,7 тыс. руб.) и Владимирской (99,8 тыс. руб.) областях, а также в Алтайском крае (103,7 тыс. руб.).

При этом самая серьезная динамика роста среднего потребкредита в феврале 2018 г. по сравнению с аналогичным периодом 2017 г. (среди 40 регионов-лидеров по объемам данного вида розничного кредитования) была зафиксирована в Санкт-Петербурге (+64,9%), Кировской (+39,1%) и Ленинградской (+38,9%) областях, Республике Татарстан (+37,8%), Нижегородской области (+35,6%) и Республике Башкортостан (+35,2%).

В то же время в некоторых регионах было отмечено небольшое снижение среднего размера потребкредита, в т.ч. в Самарской (-0,7%) и Пензенской (-14,6%) областях. В Москве средний размер потребительского кредита за год увеличился на 5,4%.

"На фоне стабилизации ситуации в экономике, банки находят возможности для расширения необеспеченного кредитования", - считает генеральный директор НБКИ Александр Викулин.

Основной рост в данном сегменте розничного кредитования происходит не столько из-за наращивания количества выданных потребительских кредитов, сколько за счет увеличения их среднего размера.

"При этом изменения происходят и в структуре заемщиков – после некоторого перерыва к заемным средствам все чаще и охотнее прибегают граждане с хорошей кредитной историей", - отметил Викулин.

Вместе с тем, сумма выданных в феврале 2018 г. потребкредитов достигла 171,9 млрд руб., увеличившись по сравнению с февралем 2017 г. на 22,7% (в феврале 2017г. – 140,1 млрд руб.).

Таким образом, средний размер потребкредита вырос за год на 19,1% и в феврале 2018 г. составил 159,2 тыс. руб. (в феврале 2017 г. – 133,6 тыс. руб.).

В свою очередь наименьший средний размер потребкредита был зафиксирован в Ивановской (86,4 тыс. руб.), Архангельской (87,3 тыс. руб.), Белгородской (98,7 тыс. руб.) и Владимирской (99,8 тыс. руб.) областях, а также в Алтайском крае (103,7 тыс. руб.).

При этом самая серьезная динамика роста среднего потребкредита в феврале 2018 г. по сравнению с аналогичным периодом 2017 г. (среди 40 регионов-лидеров по объемам данного вида розничного кредитования) была зафиксирована в Санкт-Петербурге (+64,9%), Кировской (+39,1%) и Ленинградской (+38,9%) областях, Республике Татарстан (+37,8%), Нижегородской области (+35,6%) и Республике Башкортостан (+35,2%).

В то же время в некоторых регионах было отмечено небольшое снижение среднего размера потребкредита, в т.ч. в Самарской (-0,7%) и Пензенской (-14,6%) областях. В Москве средний размер потребительского кредита за год увеличился на 5,4%.

"На фоне стабилизации ситуации в экономике, банки находят возможности для расширения необеспеченного кредитования", - считает генеральный директор НБКИ Александр Викулин.

Основной рост в данном сегменте розничного кредитования происходит не столько из-за наращивания количества выданных потребительских кредитов, сколько за счет увеличения их среднего размера.

"При этом изменения происходят и в структуре заемщиков – после некоторого перерыва к заемным средствам все чаще и охотнее прибегают граждане с хорошей кредитной историей", - отметил Викулин.