АКРА позитивно оценивает перспективы регионов по рефинансированию долгов.

В 2016 г. впервые за пять лет бюджетные кредиты были направлены на рефинансирование долгов, а не на финансирование дефицитов бюджетов, отмечает АКРА.

В 2016 г. впервые за пять лет бюджетные кредиты были направлены на рефинансирование долгов, а не на финансирование дефицитов бюджетов, отмечает АКРА.

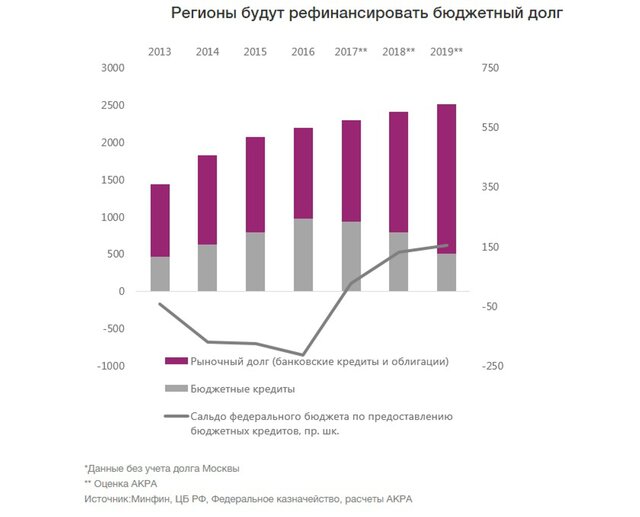

На конец 2016 года (впервые с 2011-го) задолженность регионов перед банками стала меньше, чем задолженность перед федеральным бюджетом.

Совокупный банковский долг регионов снизился на 157 млрд рублей.

При этом не все регионы заместили рыночный долг бюджетным.

К ним, в частности, относятся регионы с неустойчивым финансовым положением.

В 2017 году будет возвращено больше бюджетных кредитов, чем выдано.

График погашения бюджетных кредитов в текущем году на 20–30 млрд рублей превышает их дополнительный объем в федеральном бюджете.

Обратное рефинансирование и необходимость финансировать дефициты вновь изменят структуру госдолга регионов. К концу 2019 года доля рыночного долга в структуре заимствований может составить 80%.

Краткосрочные кредиты Федерального казначейства не снизили потребность регионов в банковских кредитах. В 2014–2016 годах обороты по погашению и привлечению долга в течение одного года составляли порядка одного триллиона рублей.

Сезонность расходов, а также недоступность казначейских кредитов в декабре создавали в конце каждого года повышенный спрос на кредитные ресурсы банков.

Объем размещений облигаций регионами в период с 2017 по 2019 год может вырасти вдвое.

Потенциальный объем размещений облигаций регионами для рефинансирования банковского долга и бюджетных кредитов с 2017 по 2019 год составит до 250–300 млрд рублей в год.

Облигации предпочтительнее банковских кредитов: даже наиболее закредитованным регионам более длинные долговые бумаги обходятся дешевле коротких банковских займов.

Потенциальная экономия при размещении облигаций по сравнению с получением банковского кредита в указанный период (2017–2019) составит 2–3% от стоимости обслуживания долга в год.

Распределение дотаций и субсидий по регионам в 2017 году

На конец 2016 года (впервые с 2011-го) задолженность регионов перед банками стала меньше, чем задолженность перед федеральным бюджетом.

Совокупный банковский долг регионов снизился на 157 млрд рублей.

При этом не все регионы заместили рыночный долг бюджетным.

К ним, в частности, относятся регионы с неустойчивым финансовым положением.

В 2017 году будет возвращено больше бюджетных кредитов, чем выдано.

График погашения бюджетных кредитов в текущем году на 20–30 млрд рублей превышает их дополнительный объем в федеральном бюджете.

Обратное рефинансирование и необходимость финансировать дефициты вновь изменят структуру госдолга регионов. К концу 2019 года доля рыночного долга в структуре заимствований может составить 80%.

Краткосрочные кредиты Федерального казначейства не снизили потребность регионов в банковских кредитах. В 2014–2016 годах обороты по погашению и привлечению долга в течение одного года составляли порядка одного триллиона рублей.

Сезонность расходов, а также недоступность казначейских кредитов в декабре создавали в конце каждого года повышенный спрос на кредитные ресурсы банков.

Объем размещений облигаций регионами в период с 2017 по 2019 год может вырасти вдвое.

Потенциальный объем размещений облигаций регионами для рефинансирования банковского долга и бюджетных кредитов с 2017 по 2019 год составит до 250–300 млрд рублей в год.

Облигации предпочтительнее банковских кредитов: даже наиболее закредитованным регионам более длинные долговые бумаги обходятся дешевле коротких банковских займов.

Потенциальная экономия при размещении облигаций по сравнению с получением банковского кредита в указанный период (2017–2019) составит 2–3% от стоимости обслуживания долга в год.