EPA/RONALD WITTEK

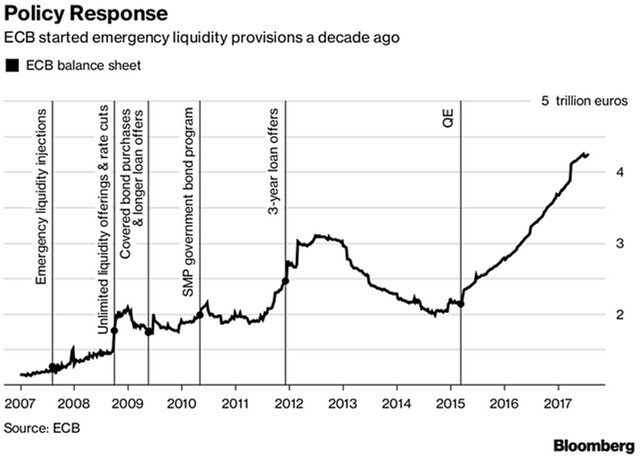

Его срочные кредиты банкам в размере €95 млрд ($112 млрд) 9 августа 2007 года стали первоначальным ответом на финансовый кризис, который заставил регулятора увеличить свой баланс на триллионы евро, пишет Bloomberg. ЕЦБ - вместе с другими центробанками, такими как Федеральная резервная система США и Банк Англии - занял центральное место в беспрецедентной битве против банкротств банков, рецессии и паники на рынках суверенных бондов, которые изменили экономический ландшафт и заставили полностью переосмыслить то, что монетарная политика может и должна делать.

Но по мере восстановления экономики после нескольких лет стимулирования и жестких экономических реформ, представители центробанка начали размышлять о возвращении к более нормальной политике. Одна из многих вех на этом пути ожидается осенью, когда глава ЕЦБ Марио Драги может предложить план постепенного выхода из программы скупки облигаций объемом в €2,3 трлн.

"Они глубоко, глубоко в нестандартной денежно-кредитной политике, и выход из нее - это процесс, который займет десятилетие. Он будет необычайно долгим", - считает Джеймс Никсон, бывший экономист центрального банка, который теперь работает в Oxford Economics в Лондоне.

График: Bloomberg

Трише предупреждал о переоценке рисков с 2005 года, но летом 2007 года ни он, ни его коллеги из других центробанков не обратили внимание на признаки грядущих проблем. Мервин Кинг, возглавлявший в то время Банк Англии, также проявлял оптимизм. За день до паники на рынках он заявил: "То, что мы видели до сих пор, не представляет угрозы для финансовой системы. Это не международный финансовый кризис".

Ссылки по теме

Драги, который сменил Трише на посту главы ЕЦБ в конце 2011 года, может подать сигнал о будущем направлении политики в Джексон-Хоуле, штат Вайоминг, где он будет присутствовать на ежегодном симпозиуме ФРС 24-26 августа.

Вместо того, чтобы в 2008 году последовать за ФРС, которая начала количественное смягчение, чтобы вывести экономику из рецессии, вызванной крахом Lehman Brothers Holdings Inc., ЕЦБ полагался на политику, которая обеспечивала банки неограниченной ликвидностью в течение многих лет.

Дефляционные риски в итоге привели к QE в еврозоне в марте 2015 года - через четыре месяца после того, как ФРС завершила свою собственную программу.

Поскольку инфляция медленно возвращается в регион, представители центробанка собираются начать дискуссию о сворачивании стимулов. Как сообщали "Вести.Экономика", Драги пообещал обсудить перспективы QE осенью.

Даже при наиболее благоприятном экономическом сценарии процесс нормализации затянется на долгие годы и не будет завершен даже после того, как прекратятся покупки активов, а процентные ставки начнут повышаться, считает главный экономист UBS Рейнхард Клуз. Некоторые из когда-то считавшихся нестандартными инструментов могут продолжать использоваться.

"Теперь, когда эти инструменты политики были изобретены и применены, эффект может заключаться в том, что в будущем - даже после нормализации - мы снова обратимся к этим инструментам и они могут быть не такими экстраординарными, какими мы их когда-то считали", - сказал Клуз.