Как повлияет голосование о выходе Британии из ЕС на европейскую и мировую экономику? Будет ли это началом "парада суверенитетов" уже в Еврозоне и сильнейшего провала финансовых рынков после кризиса 2008-2009 годов? Или, напротив, неэффективные и нерешительные руководители основных стран ЕС уйдут в отставку (как уже обещал Дэвид Камерон) и у главных европейских экономик появятся шансы сократить неэффективно расходуемые бюджеты, снизить налоги на бизнес, устранить бюрократические барьеры, сдерживающие торговлю и инвестиции. Об этом рассуждают управляющие директора Алексей Голубович и Александр Орлов из Арбат Капитал.

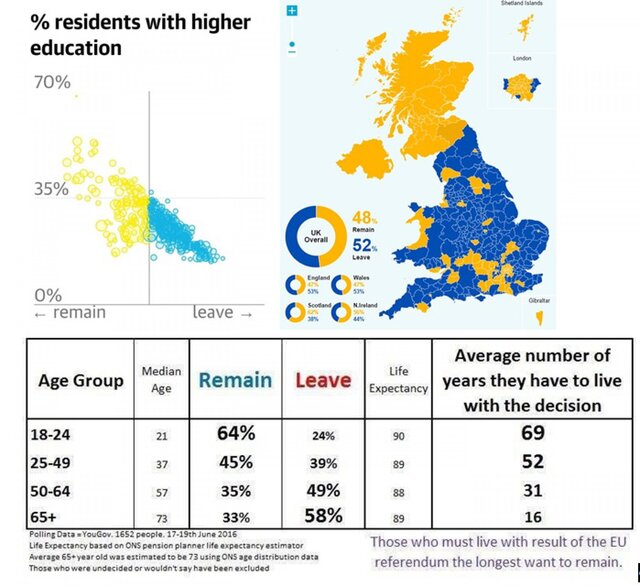

Чтобы оценить дальние перспективы ЕС и Еврозоны, можно посмотреть в т.ч. на результаты британского референдума, который показал сильное расслоение британского общества: с одной стороны, за выход голосовали пожилые жители Англии и люди с низким уровнем образования, но с другой - именно эти избиратели сильнее всего страдают от потери рабочих мест в производственном секторе, от массового притока мигрантов. Аналогичные настроения у этих групп есть и в других странах Западной Европы.

Чтобы оценить дальние перспективы ЕС и Еврозоны, можно посмотреть в т.ч. на результаты британского референдума, который показал сильное расслоение британского общества: с одной стороны, за выход голосовали пожилые жители Англии и люди с низким уровнем образования, но с другой - именно эти избиратели сильнее всего страдают от потери рабочих мест в производственном секторе, от массового притока мигрантов. Аналогичные настроения у этих групп есть и в других странах Западной Европы.

В Шотландии слишком низкая явка в этом регионе стала одной из причин поражения Remain. Лондон, Северная Ирландия - т.е. и "столица", и "бедная провинция", а также более образованные люди голосовали за сохранение членства в ЕС. Но в других странах Европы эти категории населения могут быть настроены ЗА выход своих стран из ЕС: ведь во Франции, в Италии или Испании и в столицах и в наименее богатых регионах могут преобладать "антимигрантские" настроения, желание защитить "местных производителей", соображения "не отдавать ничего центру и Брюсселю". Поэтому, с точки зрения "европейских перспектив" Brexit напугал инвесторов сильнее, чем первоначально ожидалось.

Консенсус брокеров, составленный еще до голосования, таков, что решение о выходе из ЕС означает значительный рост премии за риск и переход рынков и экономики в режим risk-off, при котором падают все рискованные активы (акции, сырье, облигации, основные валюты против доллара) и растут цены на защитные активы (доллар, иена, франк, золото, гособлигации США и Германии). Основная дискуссия ведущих мировых аналитиков идет между закоренелыми пессимистами, которые считают это началом конца ЕС, а для рынков - "черным лебедем" вроде банкротства Lehman, и оптимистами, которые видят в текущем падении шанс дешево купить. Они ещё надеются, мировые финансовые власти (ФРС и ЕЦБ) смогут спасти ситуацию.

Глобальные последствия Brexit можно разделить на три части: для политической карты мира (серьезные); для мировой экономики (значительные, но решаемые) и для финансовых рынков (сильные, но не ясно - на сколько краткосрочные).

Глобальные последствия Brexit можно разделить на три части: для политической карты мира (серьезные); для мировой экономики (значительные, но решаемые) и для финансовых рынков (сильные, но не ясно - на сколько краткосрочные).

Главное же в том, что Лондон - мировой финансовый центр, и место инкорпорации многих транснациональных и панъевропейских компаний. Из-за этого могут нарушиться потоки капитала и трудовых ресурсов, что скажется на экономиках даже за пределами ЕС. Многие банки уже рассматривают сценарии сокращения бизнеса в Великобритании, перевода офисов на континент (или - в Эдинбург, если Шотландия отделится на новом референдуме).

Госдолг - это 90% от ВВП и часть его на руках иностранцев, особенно - из ЕС, многие финансовые структуры которого (пенсионные фонды, казначейства) вынуждены будут его продавать. Неизбежный переход институциональных инвесторов к режиму risk-off предполагает падение финансовых рынков до следующих уровней (по оценкам брокеров):

Форум ЕЦБ в Португалии 28-29 Июня с участием главы ФРС США Дж.Йеллен, главы ЕЦБ М.Драги, главы Банка Англии М.Карни может придать временный оптимизм рынкам.

Реалистично, они могут сделать:

Также 28-29 Июня ожидается встреча лидеров стран ЕС для обсуждения последствий референдума о выходе Великобритании из ЕС (вторник-среда). Конечно, даже самые радикальные решения нынешних руководителей этих стран сами по себе не позволят полностью успокоить рынки. И тут им тоже крайне необходима помощь США.

Если ФРС теперь ставку не повысит в июле и не сохранит, а понизит, то рынки могут даже на время "развернуться".

Однако, до конца лета сохраняется главный финансовый риск – массовое перекладывание активов всеми классами фондов после Brexit, включая:

Выход из фунтов (который в этом случае ещё больше провалится летом, хотя будут и отскоки)

Выход из британских активов сначала - хедж-фондами, а затем и пенсионными фондами стран Еврозоны

Выход из банковских акций и бондов (тут одними обещаниями ЕЦБ не отделаться – видимо банки останутся в "зоне риска" ещё несколько месяцев)

Выход из торгуемых в Лонодоне GDRs и Евробондов развивающихся рынков (так, Россия или Бразилия пока ещё почти на максимальных ценах и их будут продавать в том числе для того, чтобы закрыть убытки в активах ЕС прибылями от азиатских, латиноамериканских, российских т.п.)

Выход из некоторых классов активов Еврозоны ("а вдруг ЕС дальше развалится?")

Да ещё Бразилия того и гляди разорится на Олимпиаде.

Алексей Голубович и Александр Орлов, Арбат Капитал

В Шотландии слишком низкая явка в этом регионе стала одной из причин поражения Remain. Лондон, Северная Ирландия - т.е. и "столица", и "бедная провинция", а также более образованные люди голосовали за сохранение членства в ЕС. Но в других странах Европы эти категории населения могут быть настроены ЗА выход своих стран из ЕС: ведь во Франции, в Италии или Испании и в столицах и в наименее богатых регионах могут преобладать "антимигрантские" настроения, желание защитить "местных производителей", соображения "не отдавать ничего центру и Брюсселю". Поэтому, с точки зрения "европейских перспектив" Brexit напугал инвесторов сильнее, чем первоначально ожидалось.

Консенсус брокеров, составленный еще до голосования, таков, что решение о выходе из ЕС означает значительный рост премии за риск и переход рынков и экономики в режим risk-off, при котором падают все рискованные активы (акции, сырье, облигации, основные валюты против доллара) и растут цены на защитные активы (доллар, иена, франк, золото, гособлигации США и Германии). Основная дискуссия ведущих мировых аналитиков идет между закоренелыми пессимистами, которые считают это началом конца ЕС, а для рынков - "черным лебедем" вроде банкротства Lehman, и оптимистами, которые видят в текущем падении шанс дешево купить. Они ещё надеются, мировые финансовые власти (ФРС и ЕЦБ) смогут спасти ситуацию.

Политические последствия:

- Nexit (от "who is the Next?"), как риск "распространения заразы" на другие страны ЕС. В зоне риска Испания, а также пока ещё " про- эмигрантские" Германия и Франция, где будут выборы в 2017 г., и где растет популярность евроскептиков (Народный Фронт Ли Пен). В Италия на муниципальных выборах (Рим и Турин) уже победили представители "5 Star", которое призывает к выходу из Евро. В европейских странах вне зоны евро также могут усилиться настроения по выходу, т.к. их вес в ЕС сильно упадет из-за выхода Великобритании и им придется решать или войти в евро (Восточная Европа), или выходить из ЕС (Швеция и Норвегия).

- Плохо скажется на ЕС агрессивная риторика Юнкера и других "лидеров единой Европы", которые долго обещали лишить Великобританию всех преференций в случае ее выхода, а теперь побояться пойти на уступки перед выборами во Франции и Германии (2017). Это чревато спадом в сотрудничестве ЕС и Великобритании.

- Для России немного улучшаются перспективы смягчения санкций, т.к. из ЕС уйдет наиболее негативно настроенная против РФ страна.

- От Brexit может поменяться баланс сил на Ближнем Востоке. В перспективе выиграет Израиль, т.к. "общеевропейская" политика будет менее антиизраильской из-за вероятного усиления прагматиков и ухода ряда "происламских" политиков ЕС. Британское правительство также будет меньше связано необходимостью консультироваться с "общеевропейским" по ближневосточным вопросам.

- Среди главных "проигравших" - турки (их шансы "войти в Европу" растаяли) и страны, которые ещё могли надеяться на слабость властей ЕС в части предоставления кредитов и преференций в визах, приеме беженцев и т.п.

Экономические последствия:

Великобритания составляет всего 2.5% мирового ВВП, и поэтому рецессии (она непременно будет) в стране окажет не очень большое влияние на мировую экономику. Однако, основные проблемы вырастут из неопределенности с новым форматом отношений с ЕС, из-за чего многие британские и "континентальные" компании, и компании других странах со значительным представительством в ЕС отложат свои программы развития европейского бизнеса. Могут временно нарушиться торговые потоки и производственные цепочки, что негативно ударит по мировой торговле, особенно - с КНР, Индией.Главное же в том, что Лондон - мировой финансовый центр, и место инкорпорации многих транснациональных и панъевропейских компаний. Из-за этого могут нарушиться потоки капитала и трудовых ресурсов, что скажется на экономиках даже за пределами ЕС. Многие банки уже рассматривают сценарии сокращения бизнеса в Великобритании, перевода офисов на континент (или - в Эдинбург, если Шотландия отделится на новом референдуме).

Долги и финансовые рынки:

У Великобритании значительный государственный долг (и он резко обесцениля для иностранных инвесторов) и дефицит счета текущих операций. Из-за этого реальна угроза валютного кризиса в стране, что также ударит по кредиторам из-за пределов Ввеликобритании, а им она должна колоссальные $8.2 трлн. (оценка внешнего долга всех экономических субъектов страны).Госдолг - это 90% от ВВП и часть его на руках иностранцев, особенно - из ЕС, многие финансовые структуры которого (пенсионные фонды, казначейства) вынуждены будут его продавать. Неизбежный переход институциональных инвесторов к режиму risk-off предполагает падение финансовых рынков до следующих уровней (по оценкам брокеров):

- Фунт: до 1.30 USD при нормальном процессе переговоров с ЕС о новом статусе и 1.20 USD при агрессивной войне мнений, которая перерастет в торговую войну.

- Евро: до 1.08 USD в Июле и ниже к прошлым минимумам (1.05 USD), так как от ЕЦБ потребуется ускорить и нарастить QE или даже делать интервенции против евро в пользу фунта.

- Иена: укрепление до 95-99 за 1 USD на "бегстве от риска" или возврат к 110 за 1 USD - на агрессивных интервенциях и понижении ставки Банком Японии.

- Валюты сырьевых стран и ЕМ продолжат падение до возможного решения ФРС перезапустить свою программу QE (но это не просто до выборов). Глубина падения валют развивающихся рынков может быть от 5% (рубль) до 15% (ранд, реал).

- Рынок акций: британский индекс FTSE-100 упадет до 5500 (т.е. еще -10%) от текущего уровня или ниже. S&P-500 – снизится летом до 1900-1950 (2000 уже видели ночью после голосования),

- Облигации: ставки по основным европейским гособлигациям сначала уйдут глубже в минус, а потом начнут расти на фоне избавления от европейских валют. Американские US Treasury bills - 10 останутся в диапазоне 1.40-1.70%. Еврооблигации развивающихся рынков и периферийных стран ЕС скорректируются на 5 - 15%.

- Золото останется в растущем тренде с ближайшей целью $1400 за унцию (но там восстановят рост добычи, и цены быстро вернутся в диапазон 1200-1350);

- Цена нефти откатится к 200-дневной средней - в район $42-45 за баррель Брента;

- Металлы вернутся к зимним минимумам: медь $4300 за тонну, жел.руда $40 за тонну;

- С/х сырье не сильно пострадает – эффект перехода погоды в сезонном урагане ЛаНинья поможет сохранить растущий тренд. Пшеницу, кукурузу, сою, скоро можно покупать после коррекции (вызванной опасениями снижения экспорта мяса из США из-за дорогого доллара), с расчётом на рост на 10-20%.

Форум ЕЦБ в Португалии 28-29 Июня с участием главы ФРС США Дж.Йеллен, главы ЕЦБ М.Драги, главы Банка Англии М.Карни может придать временный оптимизм рынкам.

Реалистично, они могут сделать:

- Своп линии с ВоЕ и координированные интервенции За фунт (продают доллар, евро и иену) - позитив для GBP,CHF, JPY. Пока делали только односторонние интервенции в Корее, Индии и Швейцарии. Но это - не сильный позитив для сырья и акций.

- Банк Англии вряд ли будет обещать снизить ставку, но фунт тогда упадет еще сильнее, хоть британские акции могут немного и вырасти.

- ФРС может начать намекать на QE - самый сильный фактор, но пока это маловероятно, т.кю США Брексит пока не сильно касается напрямую, они захотят подождать. Только в конце августа будет симпозиум в Джексон Холле, где это может быть объявлено.

- ЕЦБ может расширить помощь банкам и держать отрицательной ставку по депозитам, чтобы выбить ликвидность из своих резервов и не дать "умереть" континентальному европейскому межбанковскому кредиту. Это было бы позитивно для всех рынков, но Евро при этом - сильно вниз.

Также 28-29 Июня ожидается встреча лидеров стран ЕС для обсуждения последствий референдума о выходе Великобритании из ЕС (вторник-среда). Конечно, даже самые радикальные решения нынешних руководителей этих стран сами по себе не позволят полностью успокоить рынки. И тут им тоже крайне необходима помощь США.

Если ФРС теперь ставку не повысит в июле и не сохранит, а понизит, то рынки могут даже на время "развернуться".

Однако, до конца лета сохраняется главный финансовый риск – массовое перекладывание активов всеми классами фондов после Brexit, включая:

Да ещё Бразилия того и гляди разорится на Олимпиаде.