Ставка ФРС США и динамика 10-летних гособлигаций с 1982 года

Шесть из 11 аналитиков, опрошенных Bloomberg, ожидают, что кривая доходности на отрезке от двух до 10 лет может принять инвертированную форму в ближайшие 24 месяца, а 4 стратега не исключают, что это событие произойдет в 2018 году.

Кривая доходности важна. Она инвертировалась (или когда долгосрочная ставка опускалась ниже краткосрочной) накануне каждой из семи последних американских рецессий.

В октябре президент Федерального резервного банка Далласа Роберт Каплан заявил, что не хочет, чтобы процентная ставка по федеральным фондам стала выше доходности десятилетних казначейских облигаций.

В ноябре глава Федерального резервного банка Филадельфии Патрик Харкер предупредил, что инверсия кривой доходности "не станет хорошей вещью".

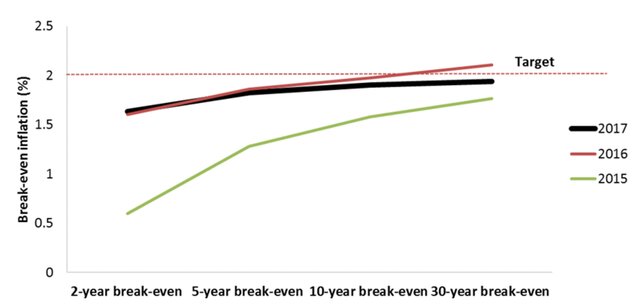

По прогнозам экспертов, доходности встретятся в районе 2-2,5%, что соответствует диапазону, в котором ставки по 10-летним бумагам держались на протяжении 2017 года.

Стабильное выравнивание кривой стало одной из основных тем на рынке казначейских облигаций объемом $14,4 триллиона в последние недели: трейдеры строят предположения о том, что это может означать для монетарной политики. Одним из основных драйверов этого тренда был устойчивый рост доходности коротких бумаг на фоне повышения прогнозов рынка по числу повышений ставки в 2018 году.

Доходность двухлетних казначейских облигаций составляет 1,8% против 1,25% в середине сентября. Спред между двух- и 10-летними бумагами, в начале года находившийся на уровне 125 базисных пунктов, в среду сокращался до 50 базисных пунктов, или минимального больше чем за 10 лет уровня.