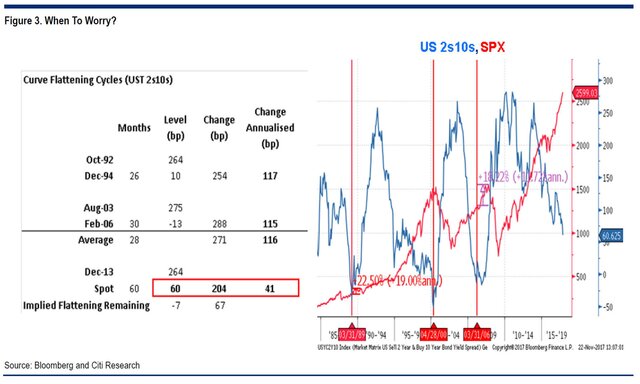

Совсем недавно эксперты Citi провели анализ на тему того, как скоро инвесторы начнут беспокоиться, после того как кривая доходностей трежерис примет инверсионный вид. Оказывается, ситуация на долговом рынке, когда разница доходностей между длинными и короткими бондами отрицательна, далеко не всегда дает участникам рынка четкий сигнал.

Аналогичная ситуация была и в 1089 г.: акции дорожали вплоть до 1990 г.

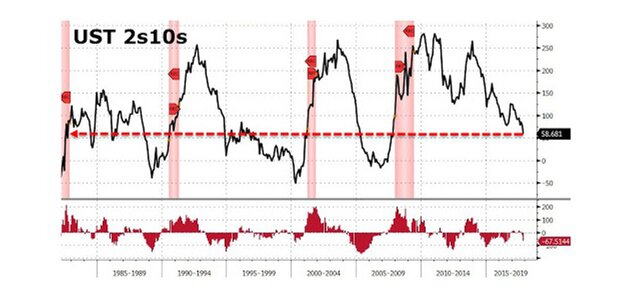

Сейчас кривая доходностей стремительно принимает плоский вид, и что произойдет дальше - главная интрига.

Zerohedge

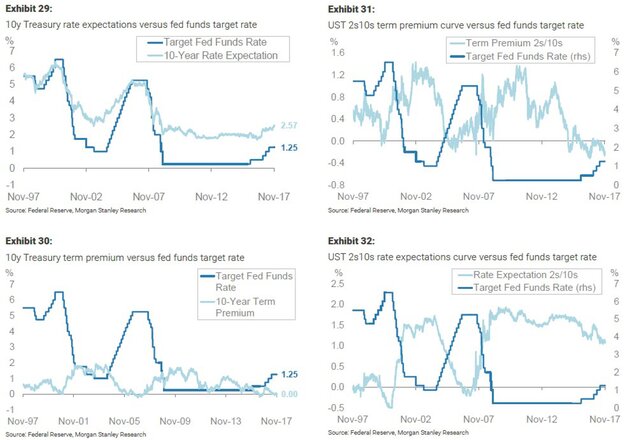

В своем обзоре "Глобальная стратегия на 2018 г." Morgan Stanley дает ответ: кривая доходности станет плоской примерно через 10 месяцев или к сентябрю 2018 г.

По мнению стратега банка Мэтью Хорнбах, Федеральная резервная система будет постепенно повышать целевой уровень ставки, параллельно повышая саму ставку, пока в сентябре 2018 г. она не достигнет 2,00-2,25%.

Вместе с тем, поскольку ФРС постепенно повышает ставки, кривая будет продолжать постепенно сглаживаться, так что к III кварталу 2018 г. все доходности трежерис будут торговаться в диапазоне 2,00-2,25%.

По мнению Хорнбаха, полностью плоская кривая возможна при соблюдении двух важных условий: 1) балансовый счет крупнейших ЦБ мира продолжит увеличиваться, 2) ФРС продолжит ужесточать денежно-кредитную политику.

Стоит отметить, что в Morgan Stanley ожидают наиболее сильного снижения доходностей 30-летних трежерис. Эксперты банка прогнозируют, что к концу 2018 г. показатель опустится ниже 2% - минимума с момента финансового кризиса.