Алексей Каминский

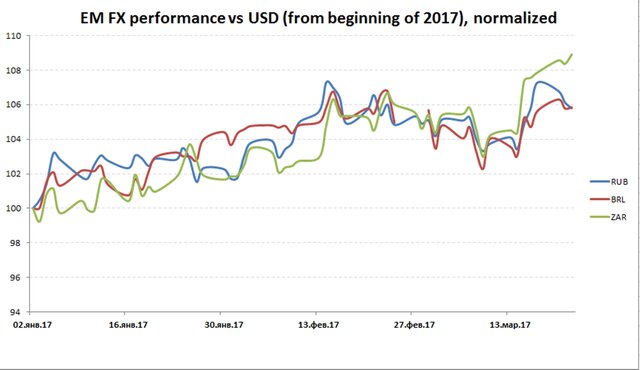

Все дело в так называемом "керри-трейде". Одна из основных идей на мировых финансовых рынках с осени прошлого года – керри-трейд с валютами развивающихся рынков на фоне оживления глобальной экономики и выхода таких больших стран как Россия и Бразилия из рецессии.

Инвесторы до сих пор неохотно инвестируют в фондовые рынки развивающихся стран, однако керри-трейд стал и остается очень популярной темой, благо что текущая доходность там действительно высокая: 12% в Турции, 9% в Бразилии, около 8% в России, 7.5% в Южной Африке.

Илл. Атон

- Умеренно-позитивный взгляд на нефть (это снижает риск ослабления рубля)

- Ожидание снижения ставки со стороны ЦБ РФ (это должно увеличить приток денег в ОФЗ)

- Глобальный тренд в USD против других валют (после заседания ФРС 15 марта – понижательный)

Пока упомянутые факторы на ближайшую и среднесрочную (несколько месяцев) перспективу работают, вряд ли стоит ожидать серьезного снижения рубля против USD. Реальный "разворот" в рубле произойдет, если сменится взгляд на нефть или развернется обратно текущий понижательный тренд в USD. Это вызовет сокращение позиций в валютах керри-трейд, и рубль не останется в стороне.

Пока же керри-трейд работает, рубль будет поддерживаться притоком средств инвесторов и, скорее всего, будет колебаться в коридоре 57-60, несмотря на вербальные интервенции представителей российского истэблишмента. При этом, если нефть, как говорят многие ведущие инвестбанки, на горизонте ближайших 3-4 месяцев вырастет до $60/барр., рубль может сходить на 55-56. И наоборот – если она продолжит падать и уйдет ниже $50, то мы, скорее всего, увидим курс 60-62. Следите за нефтью.

В завершение стоит также сказать о других факторах, которые могут негативно сказаться на рубле в среднесрочной перспективе и вызвать рост курса USDRUB выше 60:

- Поддержка сильного баланса торгового счета во втором квартале может быть меньше, чем в первом (первый квартал – сезонно сильный с точки зрения торгового баланса).

- Минфин может оказать влияние на рубль через увеличение покупки валюты. Хотя эти операции не такие большие, в совокупности с первым фактором эффект усиливается.

Илл. Атон