Тем не менее аналитики уже прогнозируют, что президент Трамп будет угрозой для мировой экономики в целом, а его действия, скорее всего, нанесут больше всего вреда, как минимум в краткосрочной перспективе, экономикам за пределами Америки.

Когда Америка в прошлом отступала в сторону от своей роли в центре глобальной экономической системы, негативные последствия распространялись далеко за пределы ее границ.

В 1971 г., когда Ричард Никсон отменил послевоенную систему фиксированного обменного курса, в которой Америка была в самом центре, министр финансов США Джон Коннали заявил европейским лидерам: "Доллар - наша валюта, но ваша проблема".

Перефразируя Коннали, можно сказать, что результаты выборов принадлежат Америке, но потенциально более значительная экономическая проблема ложится на плечи всех остальных.

Масштаб и природа этой проблемы зависят от взаимного влияния двух основных элементов экономического популизма Трампа. Во-первых, это шаги по стимулированию совокупного спроса. Трамп предлагает сократить налоги и увеличить государственные расходы на инфраструктуру.

Второй элемент - торговый протекционизм. Он обещал ввести пошлины на китайский импорт и пересмотреть Северо-Американское соглашение о свободной торговле (NAFTA) с Мексикой и Канадой. Из-за того, что он больше выделяет первый элемент и меньше второй, краткосрочный ущерб американской экономике будет достаточно ограниченным. Но даже в этом случае суммарный эффект президентства Трампа на страны за пределами Америки все равно будет крайне негативным.

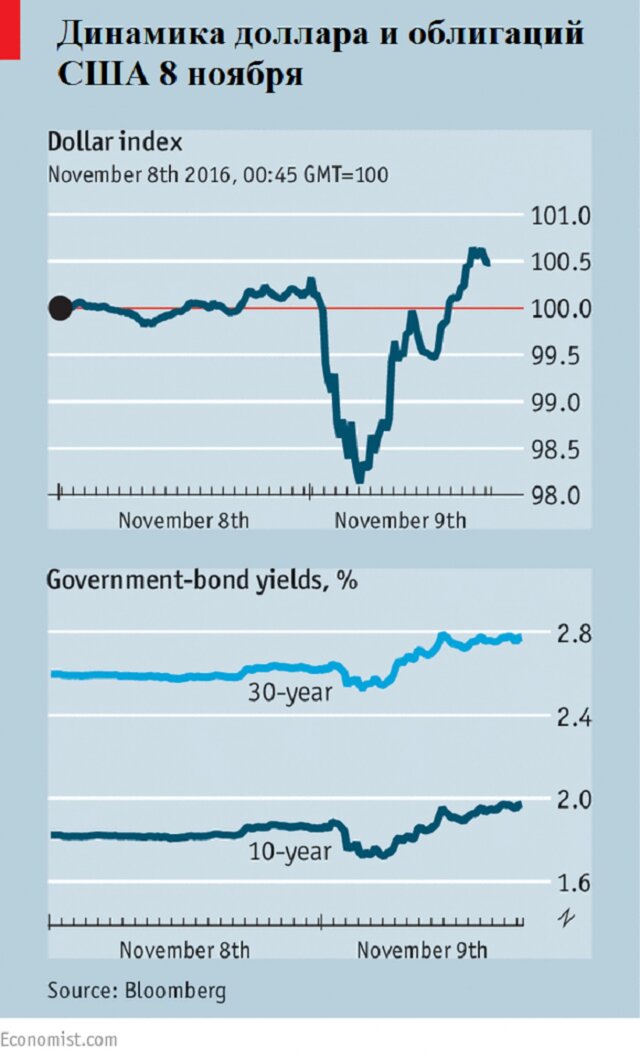

Почему? Все дело в долларе. Как только стало ясно, что Трамп одерживает победу на выборах, доллар обвалился по отношению к валютам богатых стран (евро, иене, швейцарскому франку и фунту), так как инвесторы лихорадочно искали убежище от политической неопределенности в Америке.

В 1971 г. мир также опасался слабости доллара. Сегодня сила доллара создает эффект ужесточения глобальных финансовых условий. Укрепление и снижение доллара сильно связаны с повышениями и падениями кредитного цикла. Когда доллар слабый и американские процентные ставки низкие, компании за пределами Америки склонны занимать в долларах.

Часто крупные корпорации, заваленные этими дешевыми кредитами, кредитуют небольшие компании в местной валюте.

Однако, как только доллар укрепляется, цикл разворачивается в противоположную сторону, и корпоративные заемщики за пределами Америки испытывают серьезные проблемы с погашением долларовых долгов. Это ведет к сокращению кредитования в целом.

Если Трамп выполнит все свои предвыборные обещания, то больше всего от его президентства потеряет Мексика. Именно поэтому песо рухнул после объявления результатов. Но у Мексики (как у Чили, Турции, Филиппин и России) еще и значительные долларовые долги, которые становятся более дорогими в местной валюте. Стремление Трампа к протекционизму может помешать развивающимся рынкам решить эту проблему с помощью торговли.

Но для экономики Китая сохраняются риски даже в случае более мягкой формы популизма Трампа. Слабость доллара этой весной и летом помогла замедлить отток капитала из Китая, который угрожал обвалить юань и погрузить глобальный финансовый рынок в зону турбулентности к концу года.

Устойчивое укрепление доллара станет серьезной проблемой для китайских политиков, так как этот тренд возобновит давление за счет движения капитала. Кроме того, китайские власти столкнутся с непростым выбором: позволить юаню резко обесцениться к доллару или сохранить жесткую монетарную политику для поддержки национальной валюты.