Такая динамика - лишь часть более крупного тренда. За прошлый год мировые регуляторы избавились от американских гособлигаций на общую сумму в 225 млрд долларов, что стало рекордом за всю историю существования трежерис. Питер Буквар, старший аналитик Lindsey Group, предупреждает клиентов, инвестирующих в госдолг: иностранцы - больше не наши лучшие друзья на всю жизнь.

Стоит признать, что ЦБ продают трежерис не от хорошей жизни: вырученные средства используются в основном для латания дыр в бюджетах и стимулирования собственных экономик.

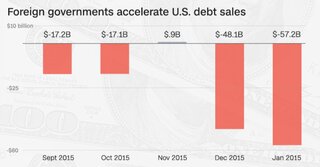

После короткой паузы в ноябре мировые ЦБ продолжили продавать трежерис

Совсем недавно котировки нефти впервые за несколько десятков лет упали ниже 30 долларов за баррель. Поэтому вслед за Китаем крупнейшими продавцами трежерис стали нефтедобывающие страны, причём как развитые, так и развивающиеся - Норвегия, Мексика, Канада и Колумбия.

Однако нельзя сказать, что продажа трежерис превратилась в некое повальное всеобщее увлечение. Долговые бумаги США всё ещё остаются одним из самых ликвидных и надёжных активов в мире. Например, Япония и Бельгия нарастили свои позиции. Даже Бразилия стала покупателем, не смотря на нефтяной кризис. Среди экстремалов рынка далеко не первый месяц ходят слухи о том, что так называемая "Бельгия" - это правительство США, которое действует в Брюсселе через подставных лиц и покупает трежерис само у себя ради поддержания высокого спроса, но документального подтверждения этой информации нет.

Но даже и без теорий заговоров фактический инвесторский спрос на трежерис вполне высок. Дело в том, что 10-ти летние госбумаги США всё ещё приносят доходность порядка 2%, а ЦБ Европы, Японии и ещё ряда стран уже завели часть собственных гособлигаций в минус посредством экспериментов с отрицательными ставками.

Кроме того, ФРС вполне легально поддерживает высокий спрос на трежерис (вполне возможно, что без участия подставных лиц в Брюсселе). QE, то есть программа прямого выкупа, давно закончена. Но в соответствии с правилами, регулятор направляет процентный доход от своего портфеля активов на покупку трежерис. Учитывая, что портфель Федрезерва оценивается в 4,2 трлн долларов, средства на гособлигации тратятся просто огромные.