Аналитики банка обновили исследование и пришли к выводу, что экономика США уже может находиться в состоянии рецессии.

Как правило, прибыль на одного работника должна расти в долгосрочном периоде. Это зависит от роста производительности и инфляции. Но в последние годы эта тенденция изменилась.

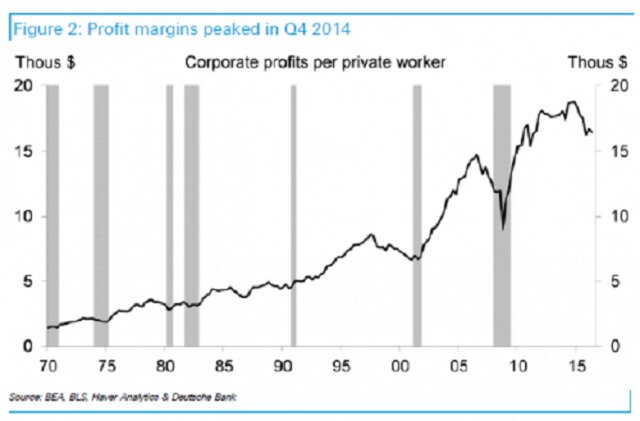

"В текущем бизнес-цикле рентабельность на одного работника достигла своего пика на уровне $18752 в IV квартале 2014 г. Это сопоставимо с падением до $16487 во II квартале, потому что корпоративная прибыль снизилась на 6,3% в годовом исчислении в течение последних шести кварталов, в то время как рост числа рабочих мест в частном секторе был стабильным на уровне около 2,1%".

Сжатие общей маржи было больше связано со слабым внутренним спросом в сочетании с почти нулевым ростом продуктивности бизнеса, неделей с укреплением доллара и со снижением цен на энергоносители.

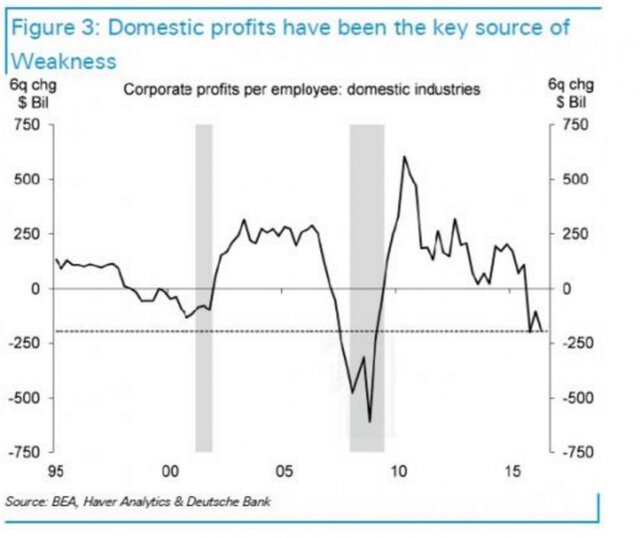

С IV квартала 2014 г. по II квартал 2016 г. прибыли компаний снизились почти на $200 млрд. Но за пределами США у этих компаний прибыль упала только на $10 млрд. И все это связано с падением спроса. Год к году конечные продажи в США замедлили свой рост с 3,9% в I квартале 2015 г. до 2,3% в последнем квартале.

Снижение рентабельности на одного сотрудника является опережающим индикатором: когда снижается корпоративная прибыльность, руководство компаний снижает расходы на наем. До сих пор компании реагировали на снижение роста прибыли сокращением капитальных расходов, но стремились не увольнять людей.

В течение последних шести кварталов реальные инвестиции в основной капитал снизился на 0,2% в годовом выражении. Но это никак не остановило волну сжатия маржи, потому что рост производительности достиг всего 0,1% за аналогичный период, тогда как затраты на рабочую силу выросли на 2,4%.

Это подчеркивает главный риск, который мы видим на рынке труда в настоящее время: рост номинального дохода продолжает опережать рост номинального ВВП, и это ужасная ситуация для корпоративной рентабельности.

Но как корпоративный сектор США смог избежать рецессии, учитывая снижение внутреннего проса, коллапс производительности, слабый рост реальных конечных продаж?

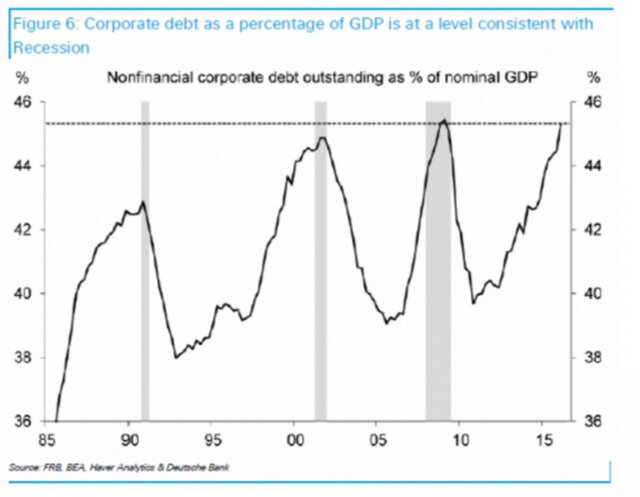

Очень просто: компании просто увеличивали долг.

Отношение нефинансового корпоративного долга к номинальному ВВП находится на самом высоком уровне с I квартала 2009 г., когда экономика находилась еще в стадии рецессии.

Учитывая эти факторы, Федеральная резервная система должна быть готова к любому возможному ужесточению финансовых условий: состояние номинальных корпоративных балансов говорит, что США уже находятся в рецессии. И единственное, что мешает падению, – это рекордно низкие процентные ставки.

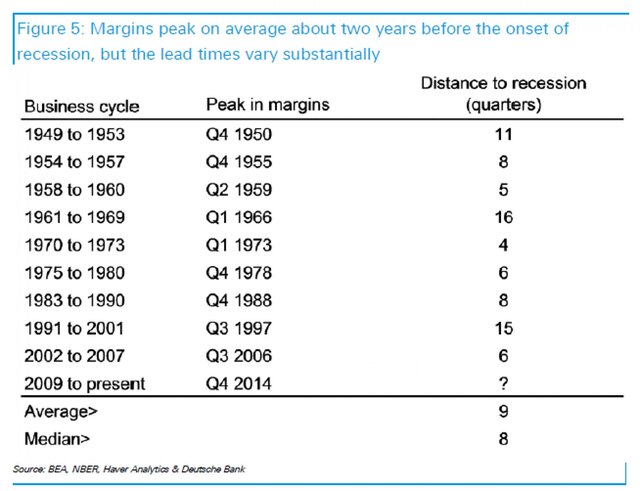

Об этом же говорят и отчеты о доходах. Рентабельность может достигать пика задолго до наступления рецессии, как это было в 1990-е или 1960-е гг. Первом период пика случился за 15 кварталов до начала рецессии. Предположительно, примерно такой сценарий может разворачиваться прямо сейчас.

Даже если сейчас экономика США не находится в рецессии, ее отделяет от этого совсем немного. Достаточно будет любого повышения ставки ФРС (в сентябре или в декабре), чтобы рекордный долг и падение прибыли корпоративного сектора, наконец, дали старт рецессии.