EPA/ANDREW GOMBERT

ZeroHedge

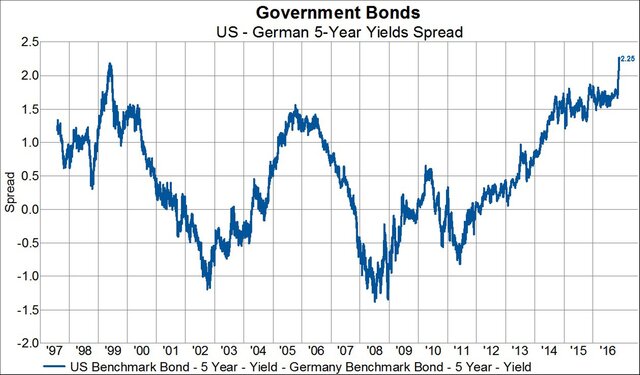

Рекордных уровней достигли не только 10-летние бумаги. Спред доходности 5-летних облигаций также увеличился до максимума за всю историю наблюдений - с 1997 года.

ZeroHedge

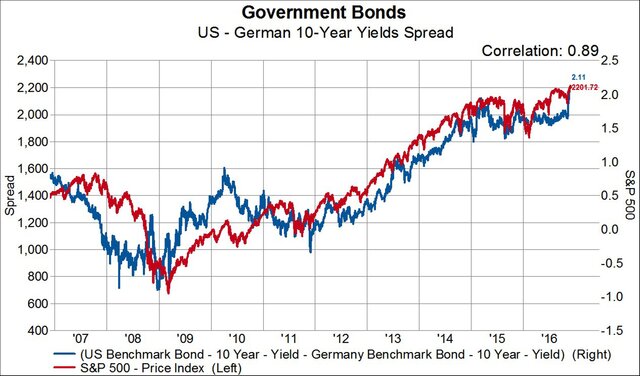

За последние десять лет наблюдалась положительная корреляция между увеличением спреда и американскими акциями.

Корреляция между спредом доходности Treasuries и 10-летних бундесов и S&P 500 за последние десять лет составляла 89%.

ZeroHedge

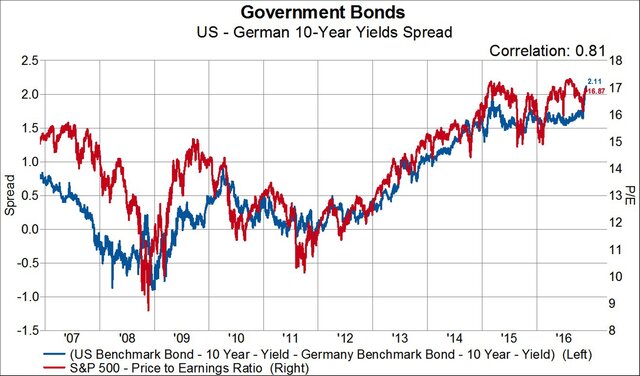

Если заменить S&P 500 на коэффициент цена/прибыль для S&P 500, корреляция все еще будет значительной - 81%.

ZeroHedge

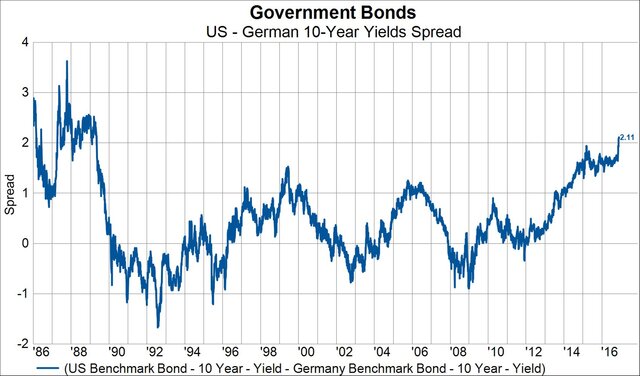

С 1972 года спред доходности 10-летних госбондов США и Германии составлял в среднем 80 базисных пунктов. В 1972-1979 годах он составлял в среднем -26 б. п., то есть гособлигации Германии в среднем обеспечивали большую доходность, чем Treasuries. В 1980-1989 годах спред в среднем составлял 265 б. п. С 1990 года по настоящее время спред составляет в среднем 31 б. п.

Вопрос для инвестором заключается в следующем: вступаем ли мы в период, когда перспективы роста/инфляции в США (или, возможно, отсутствие перспектив роста/инфляции в Германии) будет поддерживать спред на уровне 1980 годов?

Если ответ на этот вопрос "да", то это спред может значительно увеличиться, что будет поддерживать цены на американские акции.

Однако, если ответ "нет", можно ожидать, что спред вернется к значениям, которые наблюдались с 1990 года. Это означает, что либо доходность американских бондов должна значительно снизиться, либо доходность госбумаг Германии должна немного вырасти. В любом случае, такой сценарий заякорит цены на американские акции.