Иллюстрация: Puck

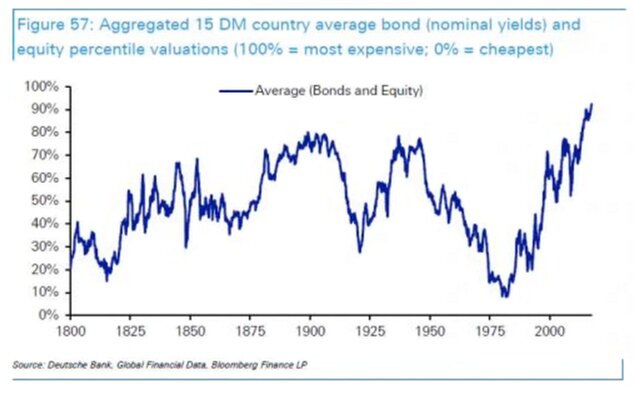

Об этом сообщил портал ZeroHedge со ссылкой на доклад главы департамента кредитной стратегии Deutsche Bank Джима Рейда. В крупнейшем частном банке ФРГ отмечают, что в историческом срезе текущие уровни стоимости гособлигаций выше, чем акций.

По оценкам Deutsche Bank, в настоящее время стоимость финансовых активов развитых стран мира является, "возможно, наиболее завышенной за всю современную историю".

Deutsche Bank: "Global Asset Prices Are The Most Elevated In History" https://t.co/m1tduihac7

— zerohedge (@zerohedge) September 18, 2017

"Мы обновили наш анализ средневзвешенного индекса, включающего в себя стоимостные значения государственных облигаций, а также рынков акций 15 развитых стран, с учетом динамики с 1800 г. Для облигаций значения расчитаны с учетом номинальных процентных ставок на определенный момент времени.

Для облигаций значения ближе к 100% означают наиболее низкие процентные ставки (и наиболее высокую стоимость). Стоимостные значения акций для подобного протяженного периода рассчитать было намного сложнее. Мы создали приблизительные оценки показателей цена/стоимость с учетом цен акций в соотношении к номинальному ВВП стран, а также с учетом долгосрочных тенденций.

С учетом данных оценок можно заявить о том, что на текущем этапе портфель инвестиций с одинаковым объемом акций и облигаций никогда прежде не стоил столь дорого. При этом, по нашим оценкам, рынки облигаций находятся намного ближе к завышенным значениям, чем акции.

Сравнительная стоимость акций в ряде предыдущих периодов была выше, однако мы приближаемся к пикам, которые были показаны в 2000 и 2007 гг., при этом в целом стоимостные значения акций на текущем этапе остаются завышенными дольше, чем в на момент фондового краха 1929 г.

Сейчас мы находимся на этапе очень сильно завышенных глобальных цен на активы, возможно, наиболее завышенном за всю современную историю. При отсутствии каких-либо стандартных причин, которые приводят к коррекции исторически завышенных стоимостных значений активов, в то время когда они остаются на высоких уровнях, всегда присутствует риск внезапной коррекции, которая может оказать дестабилизирующее влияние на финансовую систему и глобальную экономику, которая, как кажется, требует подобных завышенных цен на активы".

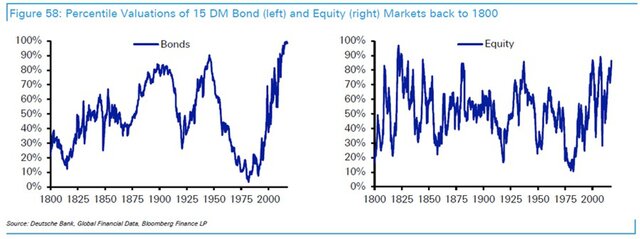

Для облигаций значения ближе к 100% означают наиболее низкие процентные ставки (и наиболее высокую стоимость). Стоимостные значения акций для подобного протяженного периода рассчитать было намного сложнее. Мы создали приблизительные оценки показателей цена/стоимость с учетом цен акций в соотношении к номинальному ВВП стран, а также с учетом долгосрочных тенденций.

С учетом данных оценок можно заявить о том, что на текущем этапе портфель инвестиций с одинаковым объемом акций и облигаций никогда прежде не стоил столь дорого. При этом, по нашим оценкам, рынки облигаций находятся намного ближе к завышенным значениям, чем акции.

Сравнительная стоимость акций в ряде предыдущих периодов была выше, однако мы приближаемся к пикам, которые были показаны в 2000 и 2007 гг., при этом в целом стоимостные значения акций на текущем этапе остаются завышенными дольше, чем в на момент фондового краха 1929 г.

Сейчас мы находимся на этапе очень сильно завышенных глобальных цен на активы, возможно, наиболее завышенном за всю современную историю. При отсутствии каких-либо стандартных причин, которые приводят к коррекции исторически завышенных стоимостных значений активов, в то время когда они остаются на высоких уровнях, всегда присутствует риск внезапной коррекции, которая может оказать дестабилизирующее влияние на финансовую систему и глобальную экономику, которая, как кажется, требует подобных завышенных цен на активы".