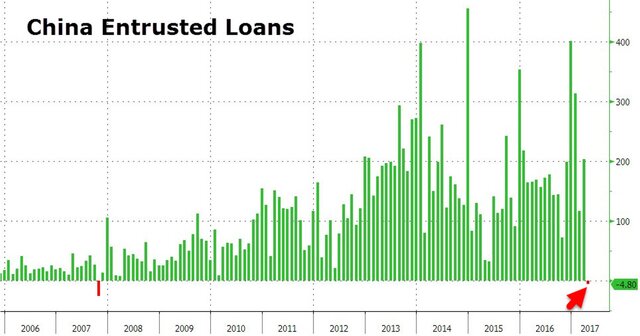

- Ужесточение регулирования в Китае привело к проблемам на теневом рынке

- Крупнейший страховщик Китай предупреждает о социальных волнениях

- Если Пекин не отступит, под угрозой окажется весь теневой сектор в $10 трлн

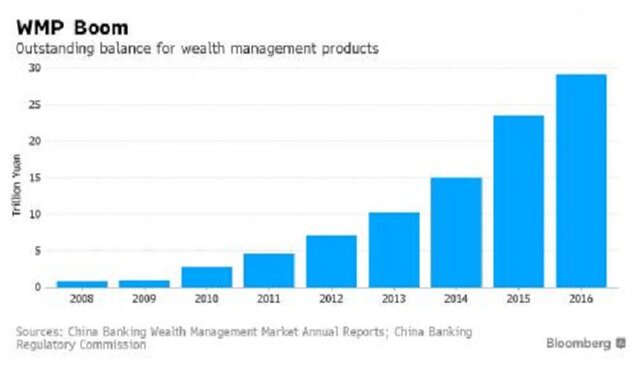

В середине апреля 150 клиентов Mingsheng Bank, крупнейшего частного банка страны, были в ярости, узнав, что 3 трлн юаней, вложенных в продукты управления благосостоянием (WMP), основу теневой банковской системы Китая, испарились из-за мошенничества сотрудников и нецелевой растраты средств.

Сейчас наибольшую озабоченность вызывает массовое изъятие вкладов объемом в $10 трлн из теневой банковской системы Китая. И несмотря на многочисленные заявления и предупреждения о том, что вся теневая банковская система Китая, где доминируют WMP и другие "инвестиционные продукты", не что иное как гигантская схема Понци, в которой выплаты – в случае нарушения платежного баланса банка – невозможны, а дефолты по WMP, предлагаемые крупными банками, редки, как и нарушение баланса теневого банкинга.

Тем не менее, в заявлении, сделанном крупнейшим страховщиком Китая - Foresea Life - есть предупреждение о "массовых дефолтах и социальных волнениях", если регулятор Китая не отменит недавний запрет на выпуск новых продуктов.

Foresea Life Insurance, который является крупным инвестором в WMP, предупредил, что компания ожидает "изъятия" 60 млрд юаней или $8,7 млрд в этом году и, возможно, не сможет провести выплаты, если не сможет продавать новые продукты.

Это и есть определение схемы Понци, следствием которой могут стать массовые изъятия вкладчиков.

Вопросы по поводу потенциального мошенничества в компании остались без ответа, однако страховая компания, которая выделила миллиарды на WMP в погоне за прибыль, в письме от 28 апреля попросила Комиссию по регулированию страховой деятельности Китая разрешить продажу новых продуктов "для того, чтобы избежать разжигания массовых инцидентов со стороны клиентов и системных рисков, которые нанесут большой ущерб отрасли".

По данным FT, термин "массовые инциденты" обычно используется в Китае для описания демонстраций, протестов и бунтов.

Foresea – дочерняя компания финансового конгломерата Baoneng Group, который возглавляет Яо.

Baoneng в прошлом году попала на первые полосы газет из-за попыток враждебного поглощения China Vanke, крупнейшего застройщика жилой недвижимости Китая. Baoneng использовала продажу так называемых "универсальных страховых продуктов", чтобы финансировать свою долю в Vanke и других компаниях.

Такая политика, по сути, предполагала высокие доходы и гарантированный возврат инвестиций в срок погашения. Эти продукты имели мало общего с традиционным страхованием, которое предусматривает выплаты только в случае смерти, болезни или несчастного случая.

Массовое распространение таких "теневых банковских" продуктов, в основном в результате дерегулирования страховой отрасли в последние годы, привело к резкому росту продаж универсальных страховок, которые помогли росту таких групп как Foresea и Аnbang Insurance.

В то время как премии Foresea взлетели с 32 млрд юаней в 2014 году до 100 млрд юаней в прошлом году, они упали на 61% в первом квартале этого года.

Более тревожным является то, что дата письма Foresea указывает, что в конце апреля регулятор еще не утвердил новые продукты Foresea, несмотря на истечение трехмесячного запрета. В заявлении в среду Foresea отметил, что "операции компании являются нормальными и ее денежный поток стабилен", добавив, что удалось заработать 1,4 млрд юаней в первом квартале.

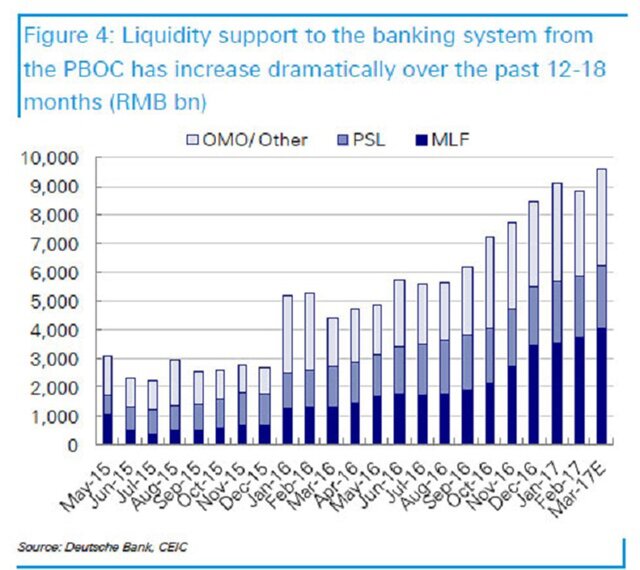

С одной стороны, инициатива китайского регулятора ограничить WMPs является позитивным изменением для китайского финансирования "дикого запада". В последнем обновлении НБК было отмечено, что впервые за последние десять лет ссуды, предоставляемые одной коммерческой компанией другой коммерческой компании через банк-агент – ключевой компонент теневого финансирования Китая – снизились.

Между тем, Foresea предупреждает, что "массовые изъятия" могут стать причиной того, почему страховщик не сможет провести выплаты из-за недостаточности ликвидности. В мае Комиссия по регулированию страховой деятельности Китая ввела аналогичный трехмесячный запрет на Anbang и обвинила группу в агрессивной тактике продаж.

С другой стороны, несмотря на то, что эти репрессии давно назрели, если "теневое" финансирование "страховщиков", таких как Foresea и Anbang будет остановлено, компания - которая по своему собственному признанию является схемой Понци – распадется.

В настоящее время перед ней стоит неотложная задача: что произойдет, если Foresea не получит отмены запрета на выпуск инвестиционных продуктов?

Если страховщик не сможет возобновить выпуск своих традиционных продуктов теневого финансирования, и если усилятся "изъятия", у компании не останется выбора, кроме как требовать инъекции ликвидности от НБК или прямого спасения за счет средств правительства. Учитывая щедрость центробанка Китая, этот запрос будет, скорее всего, удовлетворен.